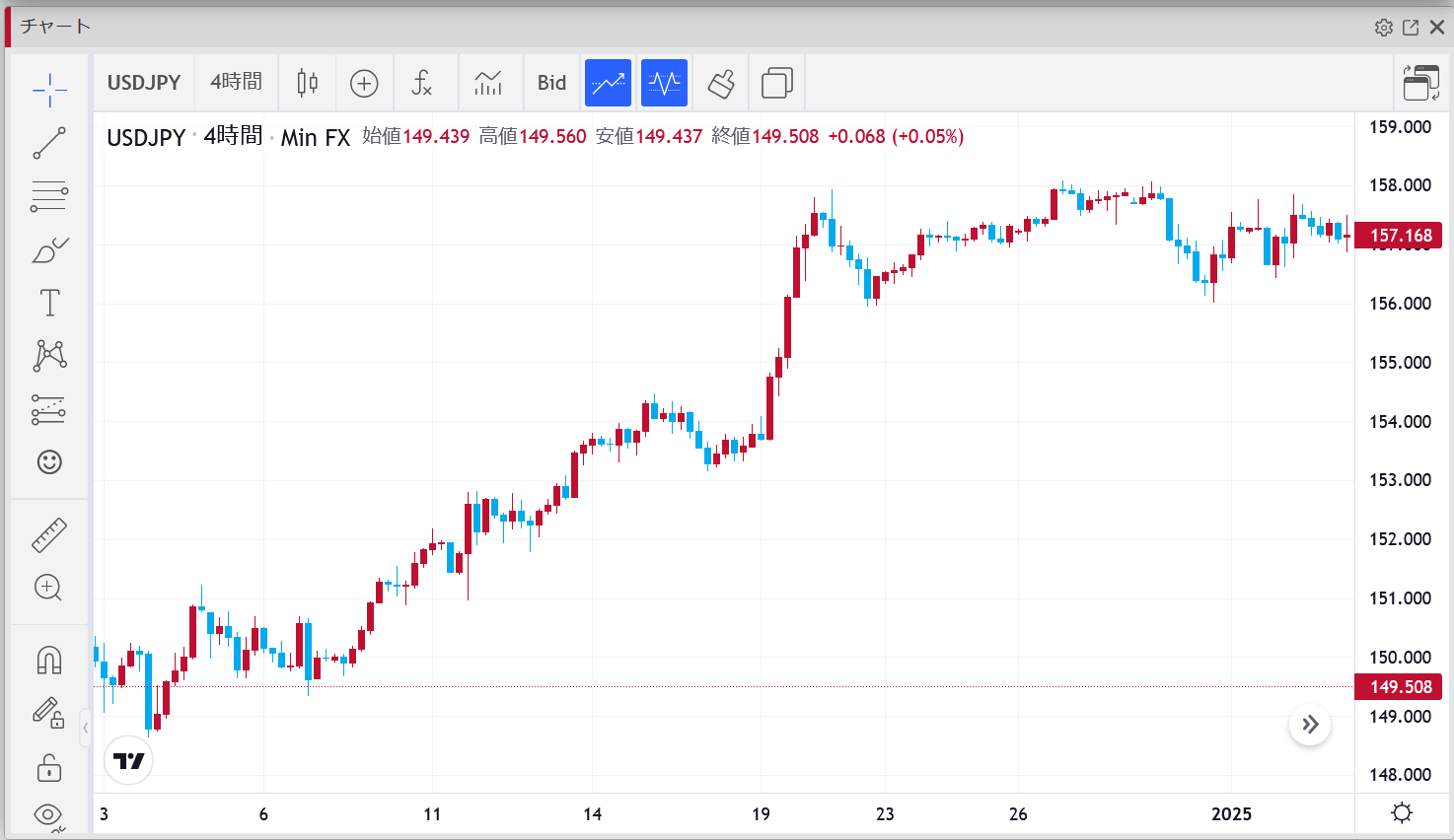

今週の円相場見通し:ドル円は160円台を目指す展開か

結論

東京の口先介入は市場に効かず。

米国経済の強さが米国債利回りを押し上げる要因に。

FRBの緩和ペース鈍化が円に重し。

ドル円は160〜160.5円まで上昇余地あり。

週間ファンダメンタルズ

介入期待は空振り

日本政府は円安を懸念し「過度な変動は望ましくない」と牽制を続けていますが、市場はもはや織り込み済み。

投機筋も動じず、ドル円は堅調に推移しています。

上田総裁の「条件が整えば利上げ」との発言もありますが、足元の経済・物価環境はまだそこまで強くなく、市場は無視する流れです。

米国と日米金利差

2023年末時点で「FRBは6〜7回の利下げを行う」と見られていましたが、実際にはわずか75bpの利下げにとどまりました。

結果、日米金利差は425bpと依然として大きく、キャリートレードに有利な環境が継続。

この構図がドル円の上昇トレンドを支えています。

さらに2025年の世界的な金融緩和ペースは72bp程度に鈍化。

日銀が0.75%まで利上げしても、スプレッドは325bp残る見通しです。

これではキャリートレーダーが撤退する理由はありませんね。

トランプ政権の関税リスク

米国は現時点で日本を直接ターゲットにしていませんが、中国やメキシコ、カナダ、欧州に対する関税強化を打ち出しています。

日本は米国との貿易黒字が約2,300億ドルと大きいため、巻き添えリスクも無視できません。

ただ、当面はドル円の下支え要因というより「円買い材料になりにくい」と市場は判断しているようです。

米国債利回りと雇用市場

足元のドル円の支援材料は、米国経済の強さと雇用の底堅さ。

非農業部門雇用者数は2024年平均179,000人から2025年は160,000人に減速見込みですが、依然として堅調。

これが米国債利回りの反発→ドル高につながっています。

トレード戦略

基本戦略:

東京の牽制は効いておらず、米国サイドの強さが主導。

ドル円は160〜160.5円をターゲットにロング継続が有効。

シナリオ分岐:

米国雇用統計が堅調 → ロングポジション追加。

米国指標が失速 → 一時的に押す可能性あり。

ただし下げ止まりは買い場。

まとめ

東京の口先介入や日銀の慎重な発言は、市場を動かす材料にならず。

米国経済の強さと金利差がドル円の上昇を支える土台。

160円突破を見据えて、押し目買い戦略を維持するのが有効。

— 今週もドル円は強気優勢。

介入を恐れるより、米指標の動きを追いかける方が賢明ですね。

ではでは。