今週の円相場見通し:

円は再び安全資産として買われる流れ、ドル円は150.7からのショートを維持

結論

ボラティリティ低下は円に有利に働く可能性。

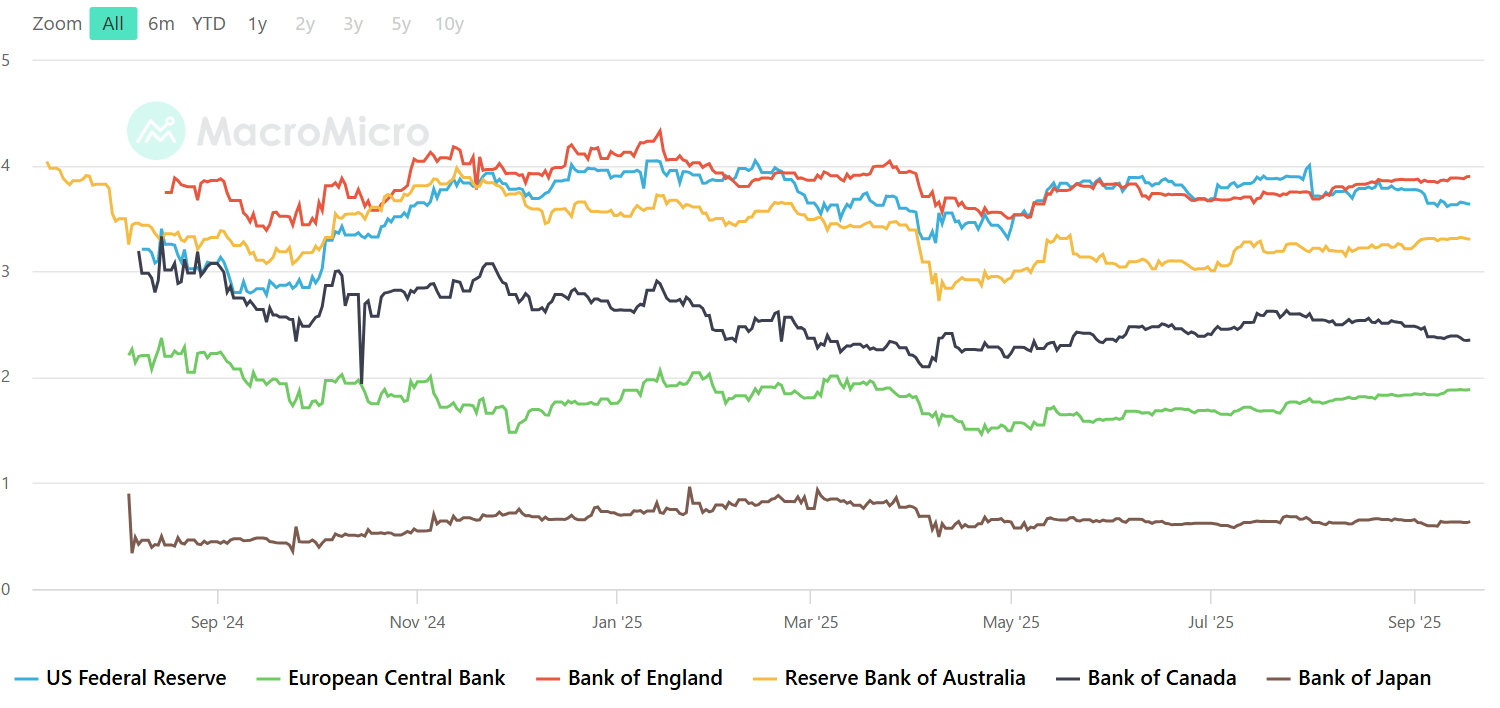

日銀は正常化サイクル継続を示唆。

石破首相は対米関税に対抗し国内企業を守る姿勢。

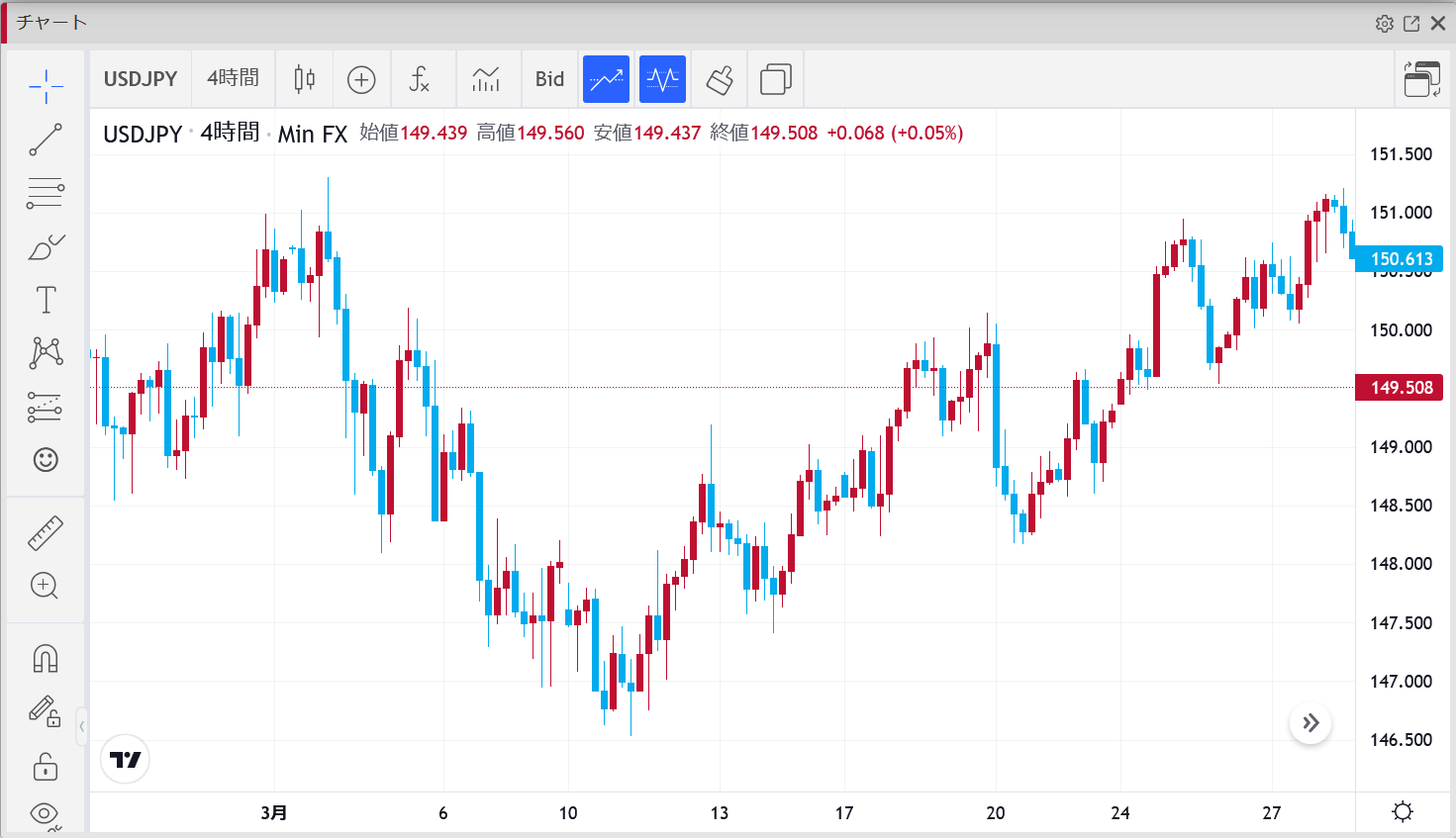

ドル円は150.7からのショートを維持してOK。

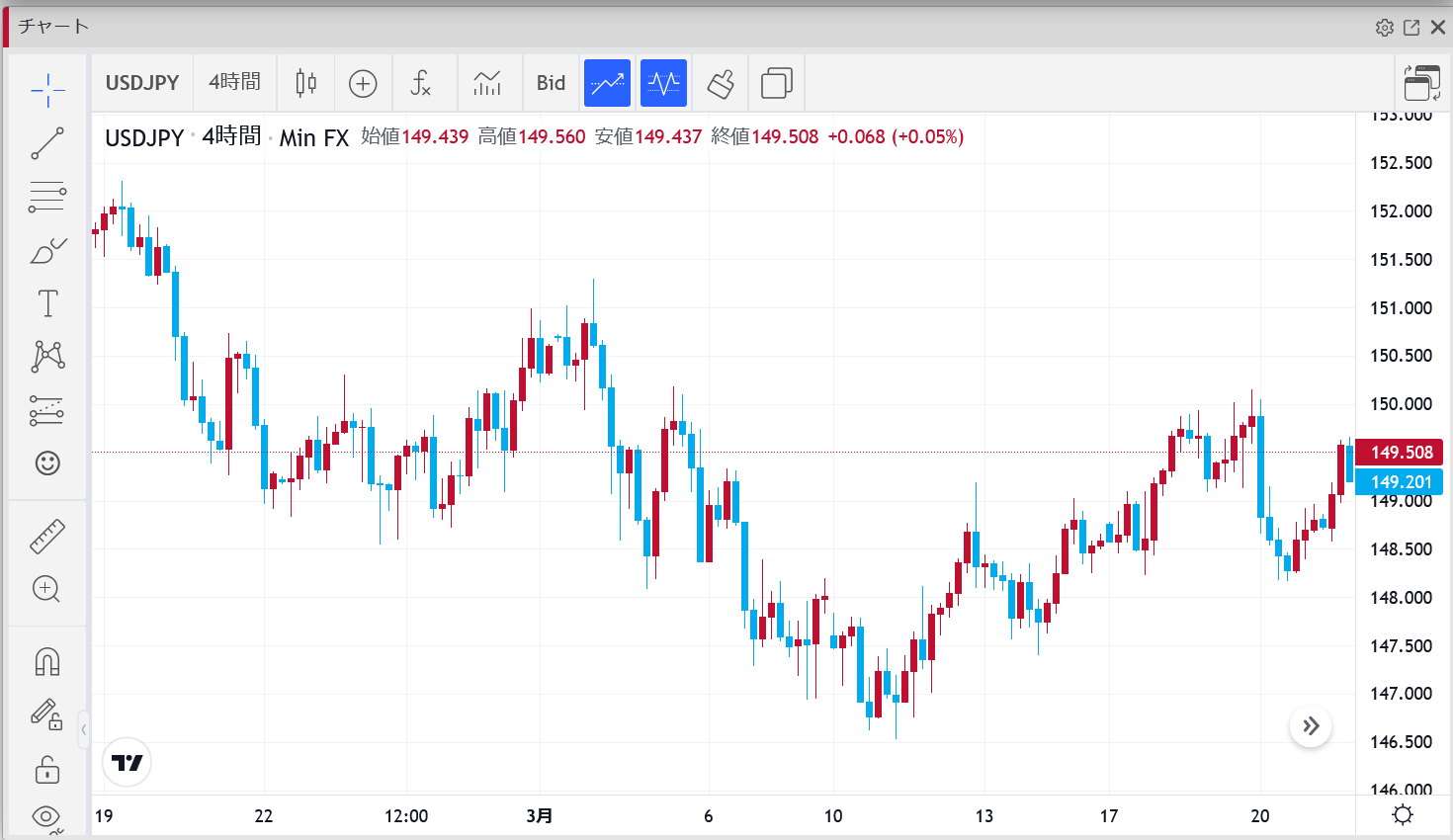

週間ファンダメンタルズ

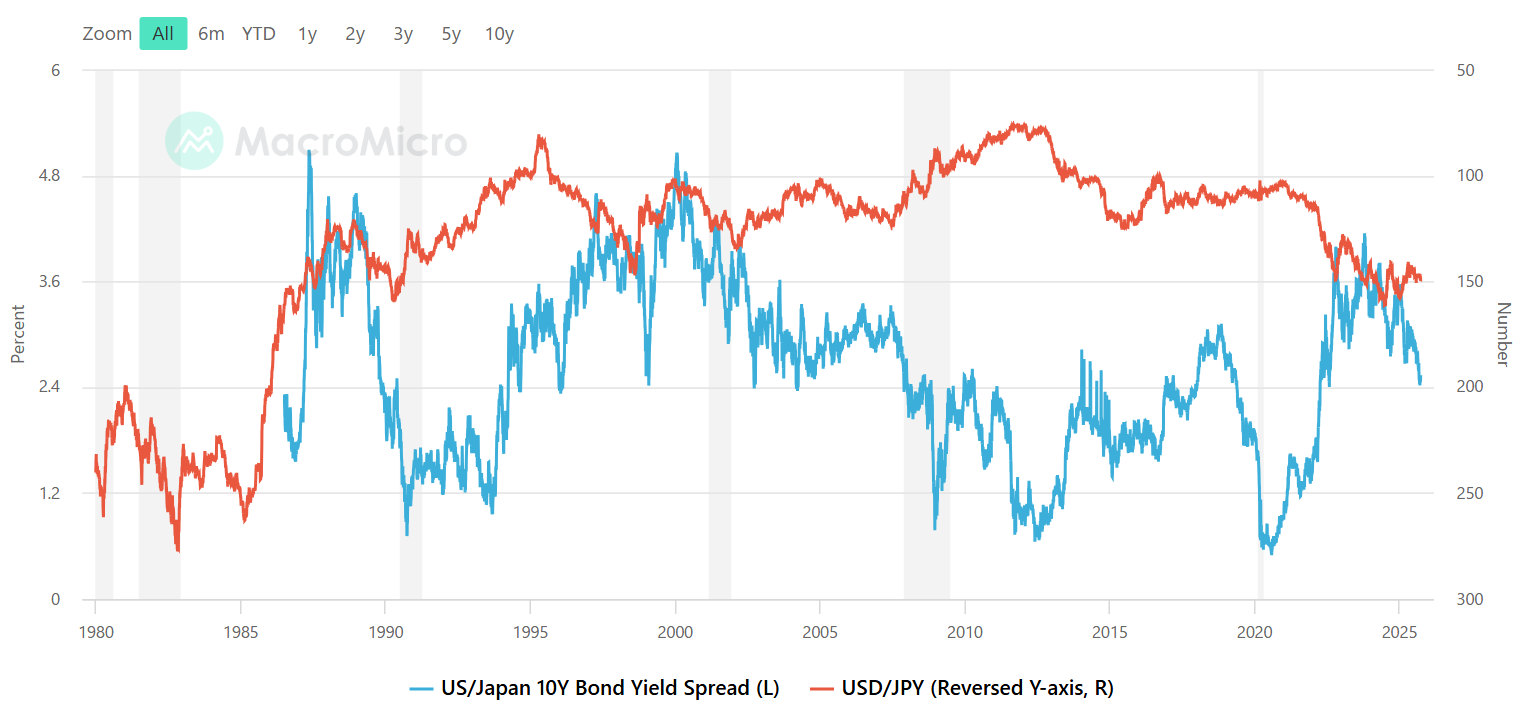

安全資産としての円需要

不安定な米ドルに対し、円は依然として安全資産としての強みを発揮しています。

トランプ政権の関税政策が金融市場に混乱を招き、投資家は「ドルより円」を選好。

結果的にドル円は下落基調を再開し、ベア派(売り方)が流れを取り戻してきました。

一方で、円とスイスフランのボラティリティが低下している点は注意です。

本来であればキャリートレードが活発化して円売りに繋がる要因ですが、今は世界的なリスク回避姿勢が根強く、円買いが勝る状況です。

日銀のスタンスとインフレ動向

3月会合の議事録では「正常化サイクル一時停止の可能性」にも触れられましたが、その裏側では物価と賃金を注視しながらも利上げ姿勢を維持するスタンスが確認されました。

実際、東京CPIは2.4%(3月)に加速し、市場予想を上回る伸び。

コアインフレも2.9% → 2.8%から上昇し、物価上昇圧力が続いています。

これは日銀の引き締め方向を後押しする材料です。

米国との関税問題

米国が自動車輸入に25%の関税を課した影響は深刻です。

自動車産業は日本の輸出の約3分の1を占め、雇用は約558万人(労働力の8.3%)を抱えています。

石破首相は「必要な措置を講じる」とし、報復関税の可能性も否定していません。

貿易摩擦が長期化すれば、日米間で本格的な“関税戦争”に発展するリスクもあり、円相場には強い波及効果を及ぼします。

トレード戦略

基本戦略:150.7から仕掛けたショートは継続。

戻り売りを意識し、追加エントリーは慎重に。

利確目標:148.5 → 146.8 → 145.0

さらに下落が進めば、144円台も視野に。

代替シナリオ:

ドル円が150.7を再度突破・定着する場合はショートを軽くし、ヘッジ的にロングを入れてもよい。

その際は148.4、149.3、149.7を利確ポイントとして設定。

まとめ

ドルの不安定さを背景に、円は再び安全資産としての地位を強めている。

東京CPIの加速や日銀の正常化姿勢が円高要因を後押し。

米国の関税問題は日本経済に打撃も、円相場にはむしろプラスに作用。

150.7からのショート継続が基本戦略。

戻り売りをコツコツ積み上げていく場面。

— 今週もイベントリスクに注意しながら、淡々とトレードを進めたいところです。

ではでは。