今週の円相場見通し:

国債利回り急騰と政治リスク、ドル円は147円台を視野に戻り売り

結論

日本の10年国債利回りは2009年以来の高水準。

政府債務はGDP比232.7%に達し、財政負担が増大。

利払い増加が政治リスクにも直結。

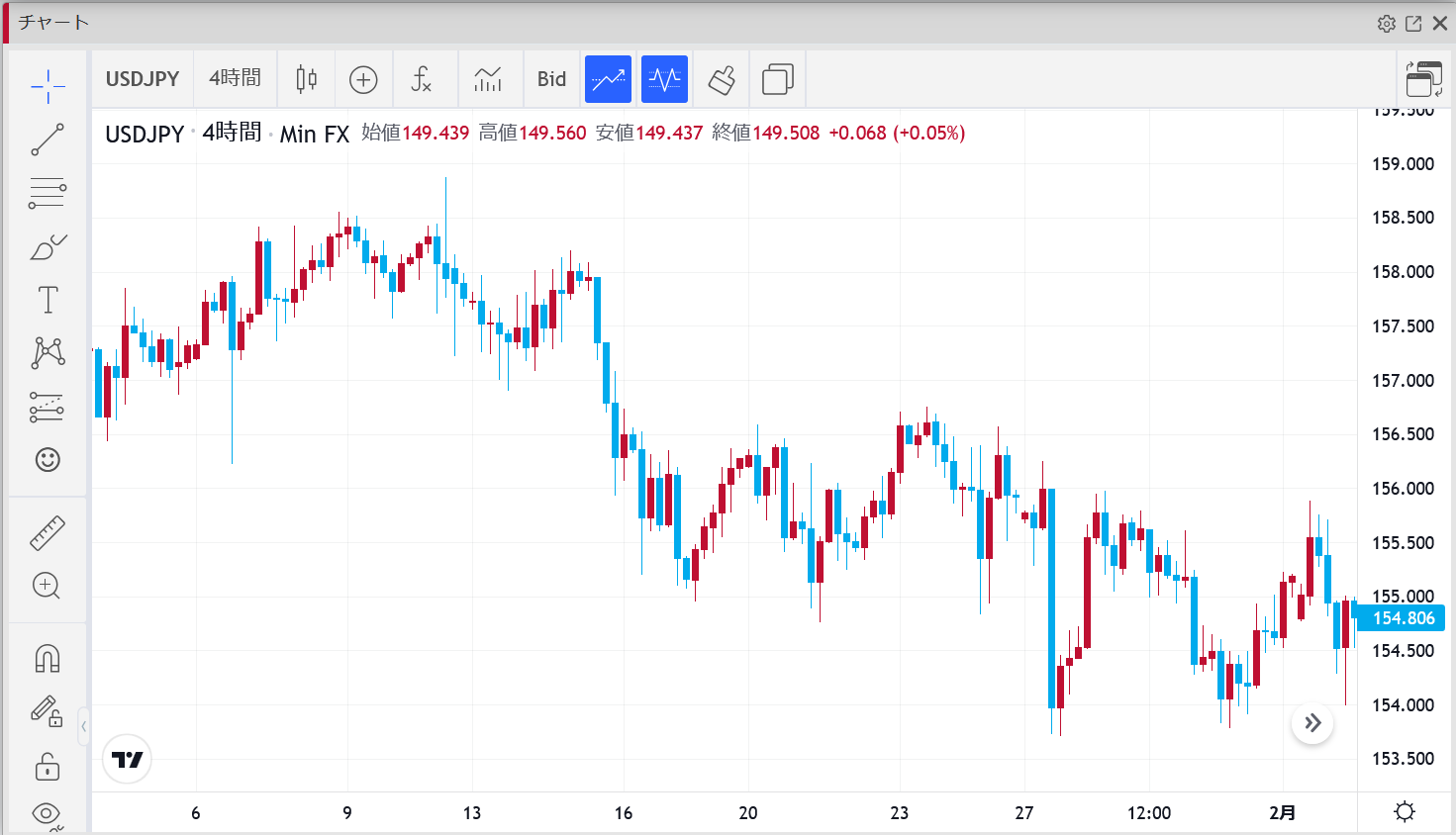

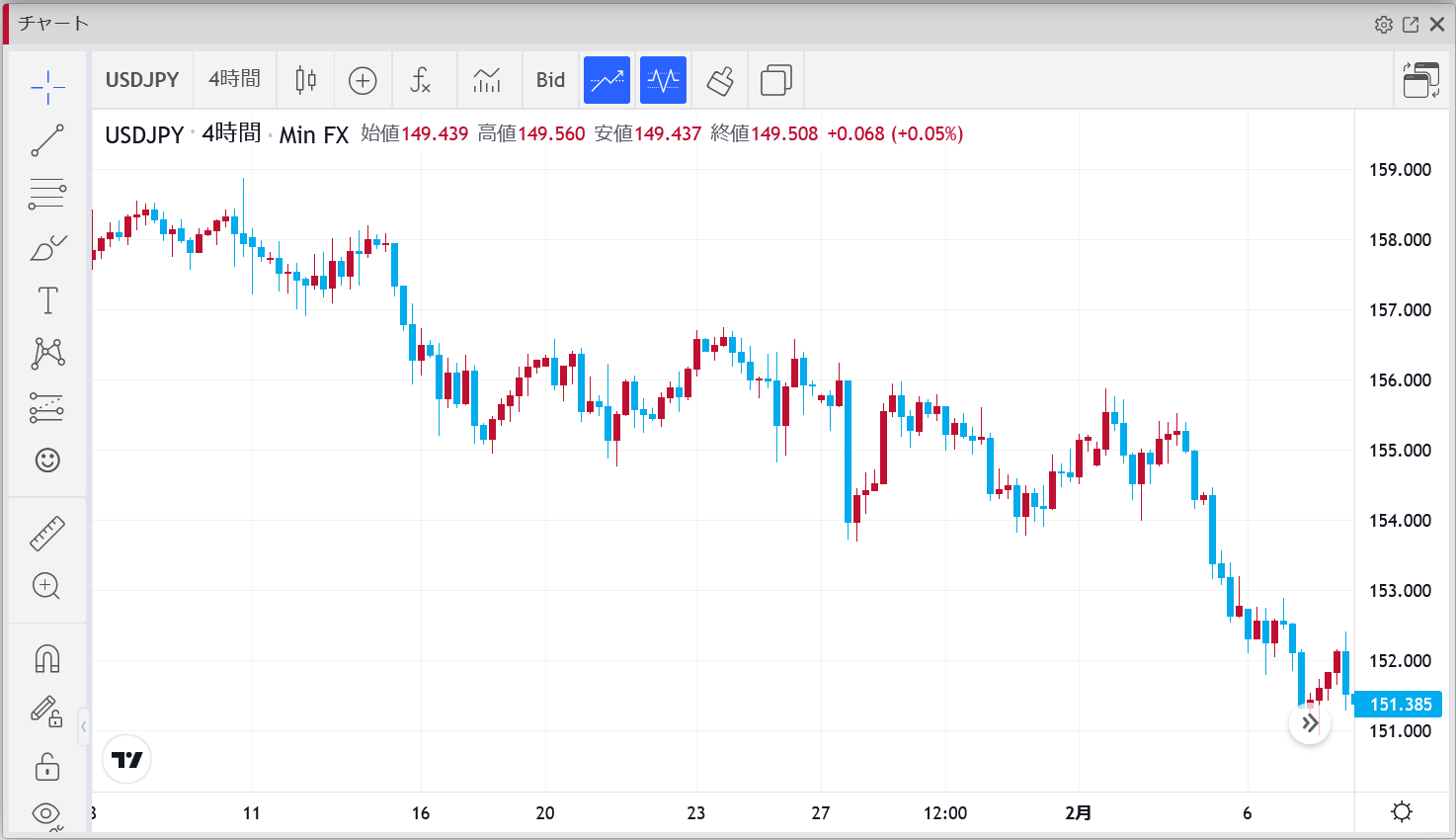

ドル円は147.25・145円まで下落余地、戻り売りが基本戦略。

週間ファンダメンタルズ

国債市場と日銀の対応

日本政府と日銀は円安を懸念し、口先介入+利上げに踏み切りました。

しかし、市場の期待通りの円高にはならず、ドル円は年初来安値を試した後、やや戻す動きに。

背景には、国債利回りの急騰があります。

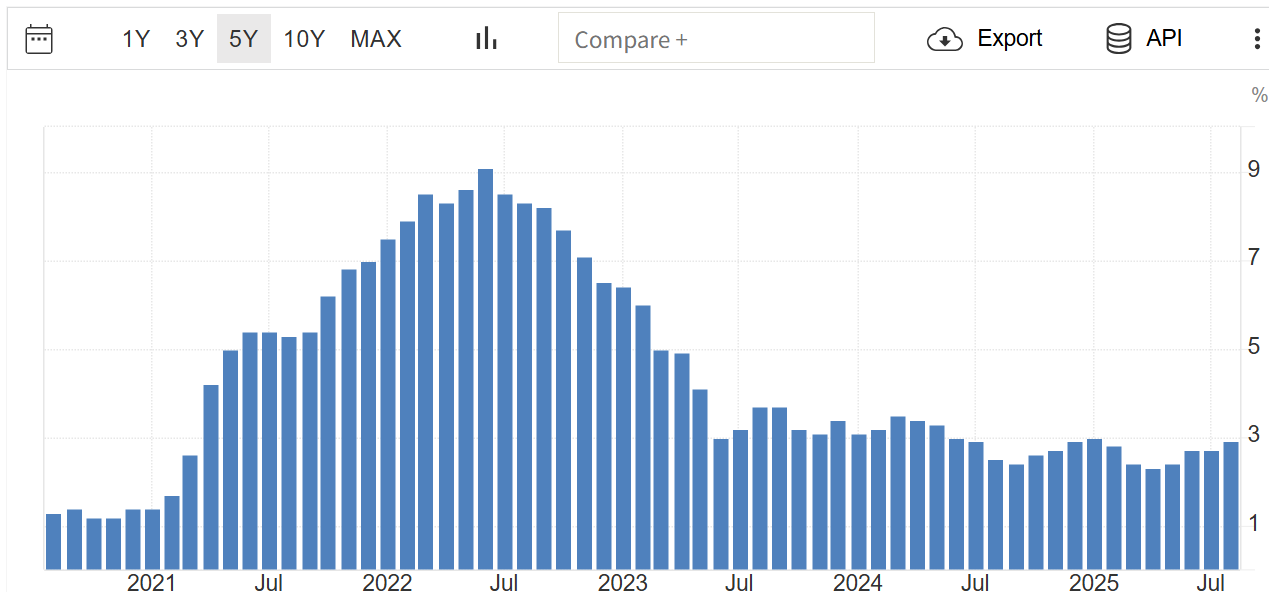

10年債は2009年以来の高水準を記録し、デリバティブ市場では7月利上げの確率が70% → 84%へ上昇。

高田寛治理事も「柔軟な対応で景気過熱を抑える必要がある」と強調しました。

景気加熱とインフレ

1月の輸出は+7.2%、トランプ政権の関税懸念を前に駆け込み需要が押し上げ。

消費者物価も3.6% → 4.0%へ加速、生鮮食品除くCPIは3.2%と2023年6月以来の高水準に。

景気過熱とインフレの加速は、日銀にとって利上げ継続の理由になります。

政治リスクと債務問題

問題は国債利回り上昇が財政に直撃することです。

政府債務はGDP比232.7%に達し、利払い費は予算を圧迫。

石破首相も「金利上昇は財政支出に直接の圧力」と発言、加藤財務相も「政治的緊張を生む」と認めています。

ここが円相場に新たな不確定要素を与えています。

トレード戦略

基本戦略:

ドル円は150.75を明確に超えない限り戻り売りスタンス。

下値ターゲットは147.25 → 145.0。

補足戦略:

トランプ政権の発言や関税政策でドル買い戻しが出る場面もあり得るが、基本は短期反発を利用したショート狙い。

ECBの追加利下げ観測も強まっており、EURJPYショートの継続も妙味あり。

まとめ

国債利回りの急騰と財政リスクが円相場に新たな材料を提供。

インフレと輸出増加で日銀は利上げサイクルを続行。

米政権の発言リスクがドル円の変動要因になるも、基本は円買い優勢。

ドル円は147.25・145円をターゲットに戻り売り、上値150.75を越えない限りは売り目線継続。

— 債務リスクと政治要因で一筋縄ではいかない展開ですが、戻りをじっくり売っていく流れはまだ有効に見えます。

ではでは。

米財務長官ベッセント氏は「トランプ大統領はFRBに介入しない」と明言。

米財務長官ベッセント氏は「トランプ大統領はFRBに介入しない」と明言。