月間ドル円見通し:

円安トレンド続く?キャリートレード再開で160円突破も視野に

結論

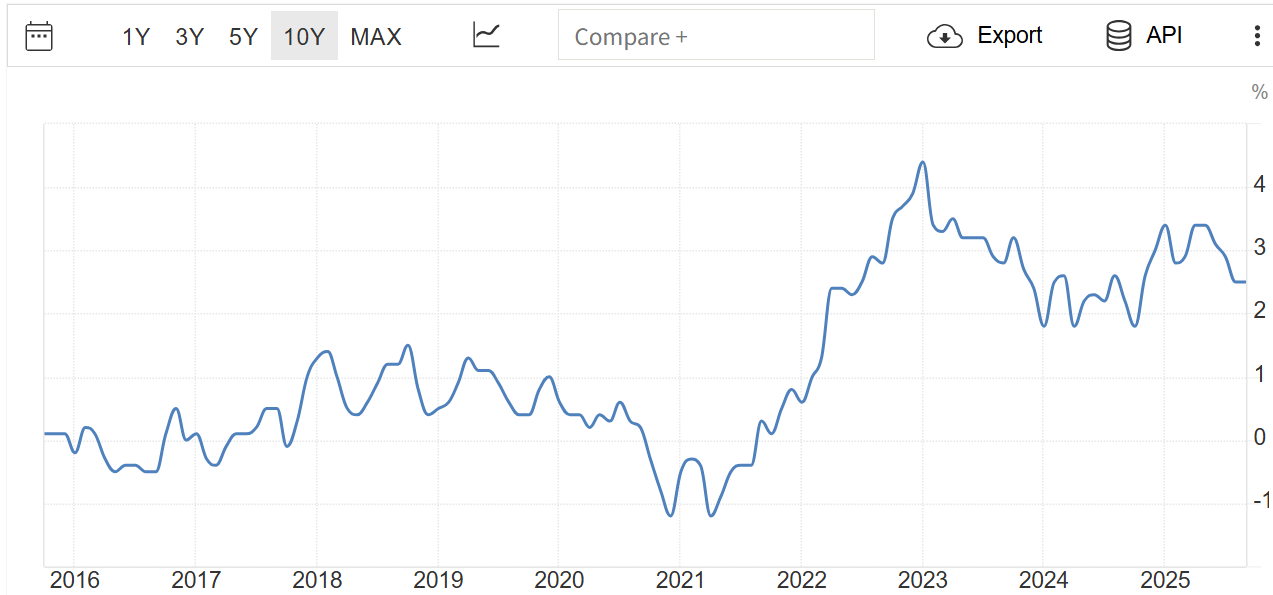

日銀は3月・7月に合計50bpの利上げを実施も、円は年初来で最弱通貨の一角に。

過去3年で円は対ドルで約37%下落、インフレは2%目標を上回る状況が継続。

政治的要因で金融正常化は一時休止へ。

キャリートレード再開により、ドル円は150円台からさらに上昇余地あり。

ファンダメンタルズ分析

円安の構造要因

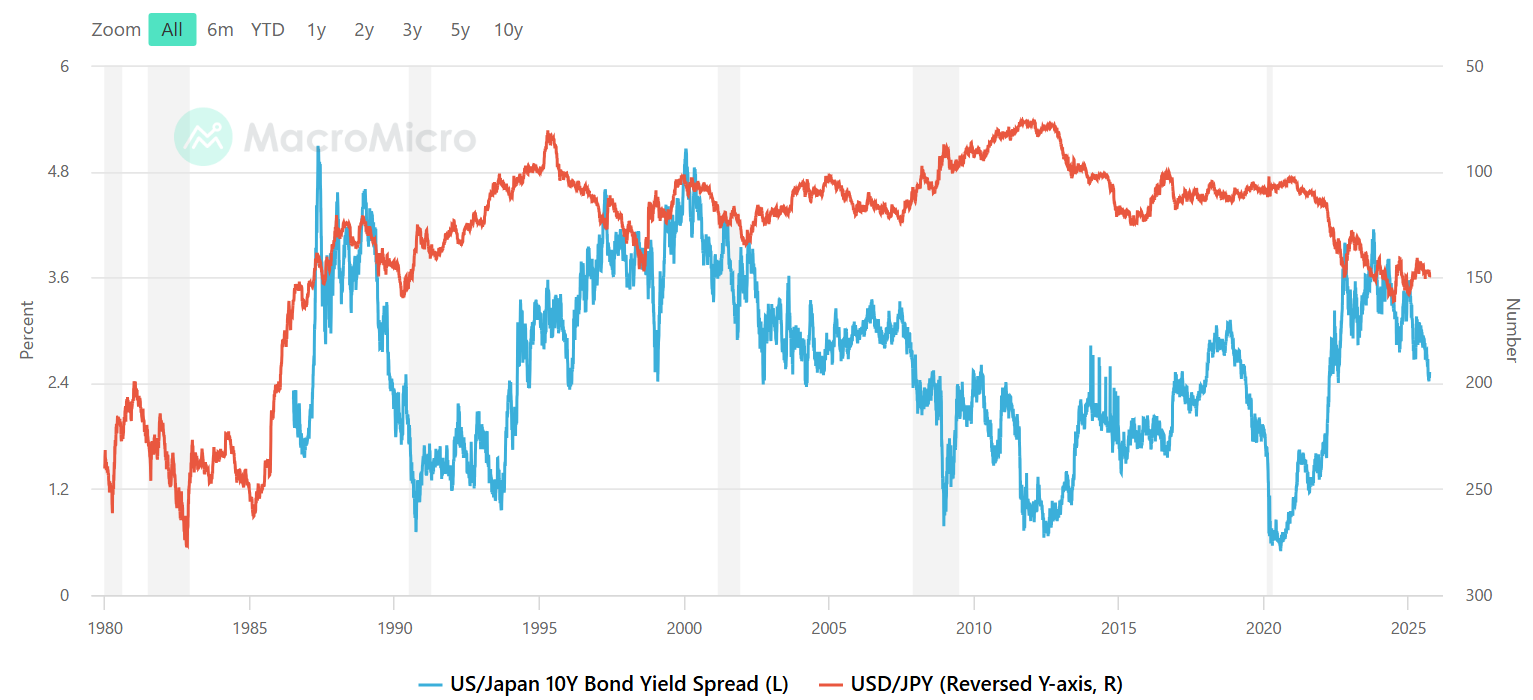

2024年、円はG10通貨の中で年初は優等生だったにもかかわらず、年末にはノルウェークローネと並ぶ劣等生に転落しました。

背景には、日銀が利上げをしても米ドルに対して効果が薄い現実があります。

米国はFF金利を下げる一方で、円は逆に利上げしたのに、ドル円はむしろ約12%上昇。

日本政府が1000億ドル規模で為替介入しても、焼け石に水となりました。

政治リスクとデフレマインド

日本経済には長年の「デフレマインド」が根付いています。

さらに直近の総選挙で与党が過半数割れ、連立維持のために金融緩和継続を求める政党に譲歩せざるを得なくなったことも、政策正常化の足かせになっています。

そのため、直近の会合でも「米国の新政策が見えるまで利上げは一時停止」との意見が強まりました。

加えて、春の賃上げ交渉の結果も重要な判断材料となります。

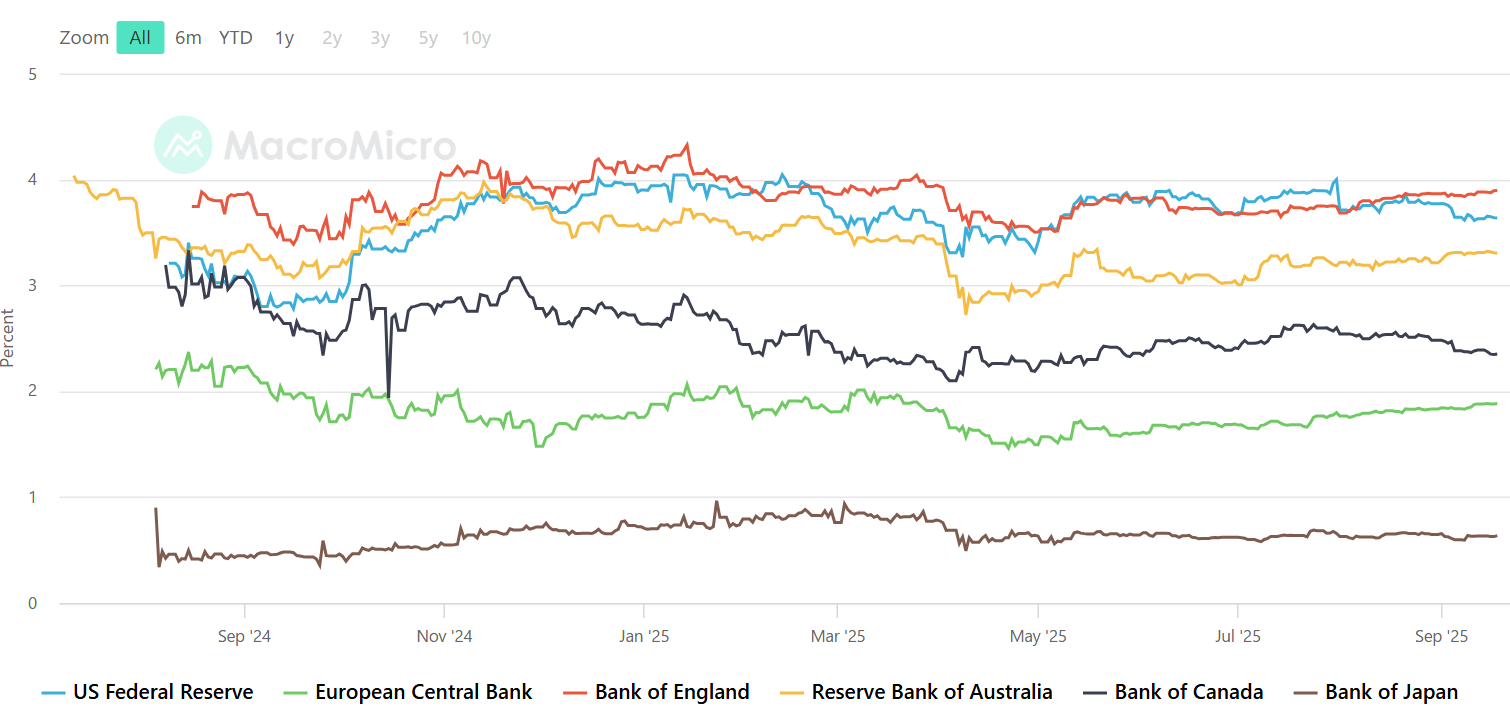

こうした背景により、投資家は再び円を調達通貨とするキャリートレードを再開。

米国債への投資に通貨ヘッジをかけても採算が取れる状況になっており、円売り圧力が続いています。

過去の経験からも分かるように、ドル安要因が出ない限り日本の為替介入は効果薄。

結局は米国サイドの材料次第というのが現状です。

トレード戦略

既存のロングポジション(150.8円で仕込んだ分)は維持。

押し目を拾って買い増しする戦略が有効。

月内ターゲットは160円〜162円。

まとめ

日銀が利上げをしても「効果が出ない円安構造」が続いています。

むしろキャリートレード再開が円売り要因となり、ドル円は上値余地を残したまま。

日本の為替介入や口先介入は一時的な反発を生む可能性はあっても、トレンドを変える力は弱いでしょう。

👉 今月は押し目買いでロングをキープし、160円突破を狙う戦略が引き続き有効と見ています。

ただし、ファンダメンタルズはむしろ利上げを後押しする材料も多いです。

ただし、ファンダメンタルズはむしろ利上げを後押しする材料も多いです。