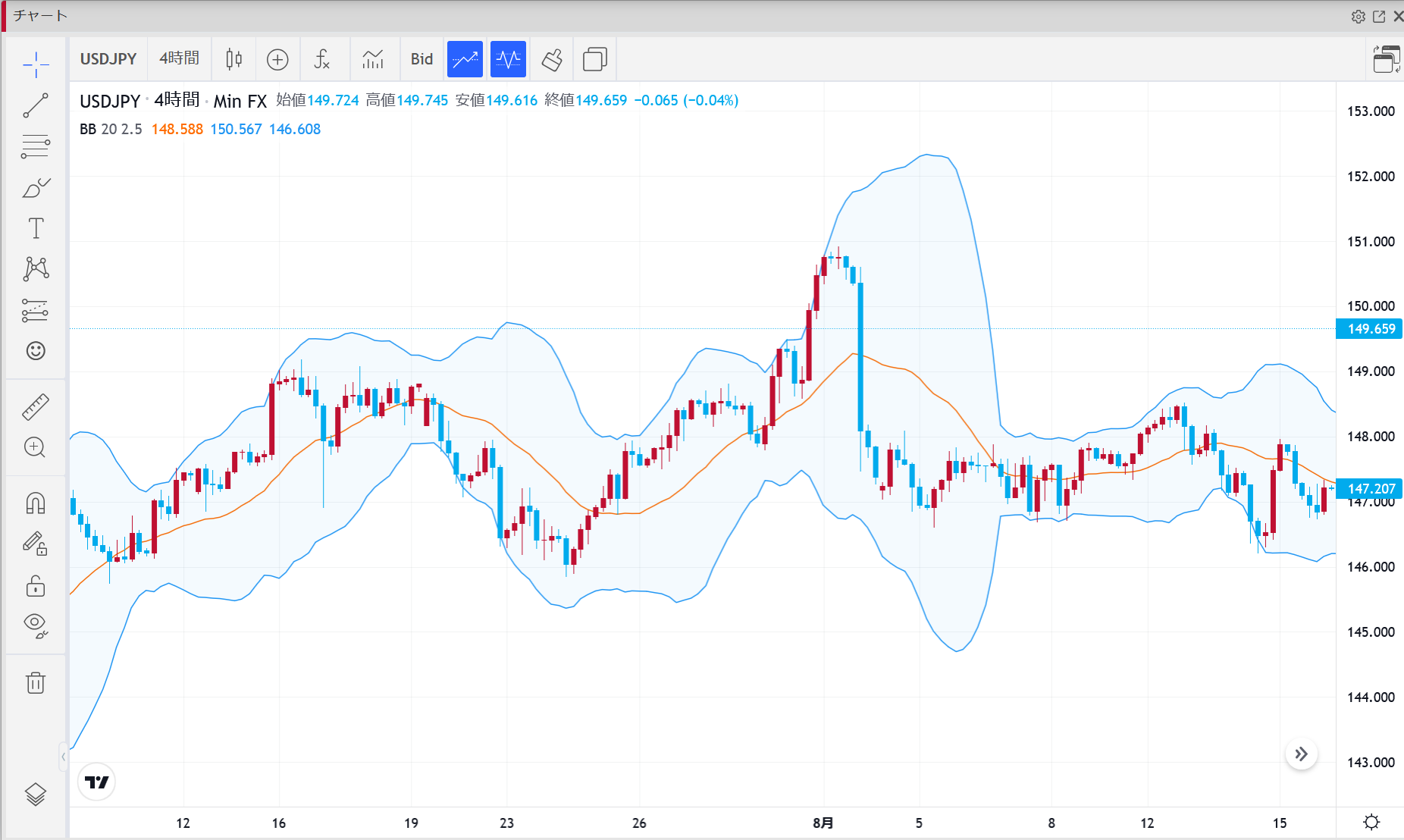

今週のドル円見通し:戻り売り優勢。

目標は145円 → 141.5円

こんにちは。

今週のドル円は「戻り売り」で攻める週だと見ています。

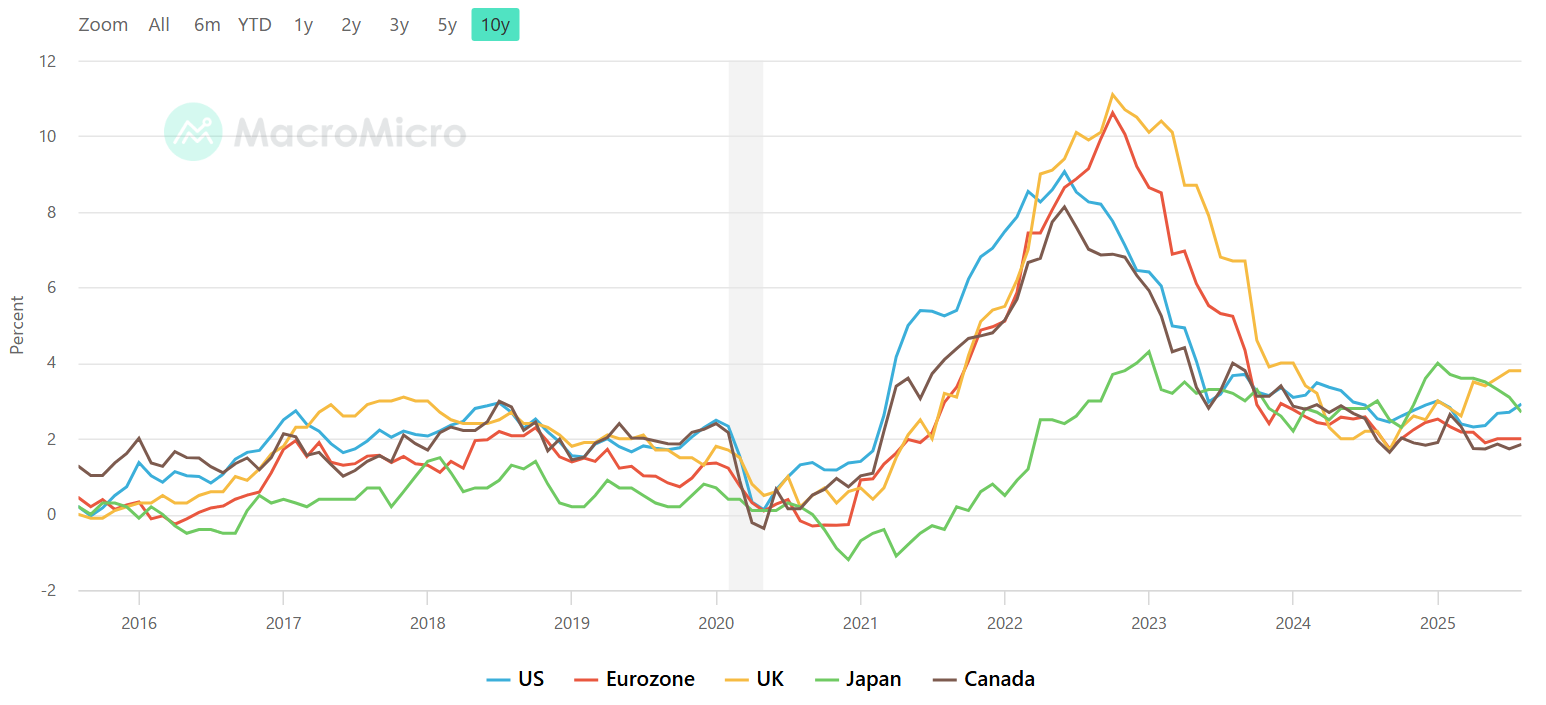

理由はシンプルで、FRBは緩和サイクル再開の構え、一方で日銀は短期金利(無担保翌日物)を引き上げる方向。

この“金融政策のすれ違い”に、日本株・日本債への資金流入(円買い要因)が乗ってきているからですね。

まず押さえたいポイント

FRB:今後12カ月で合計約100bpの利下げ余地を示唆(派生市場の織り込みと整合的)

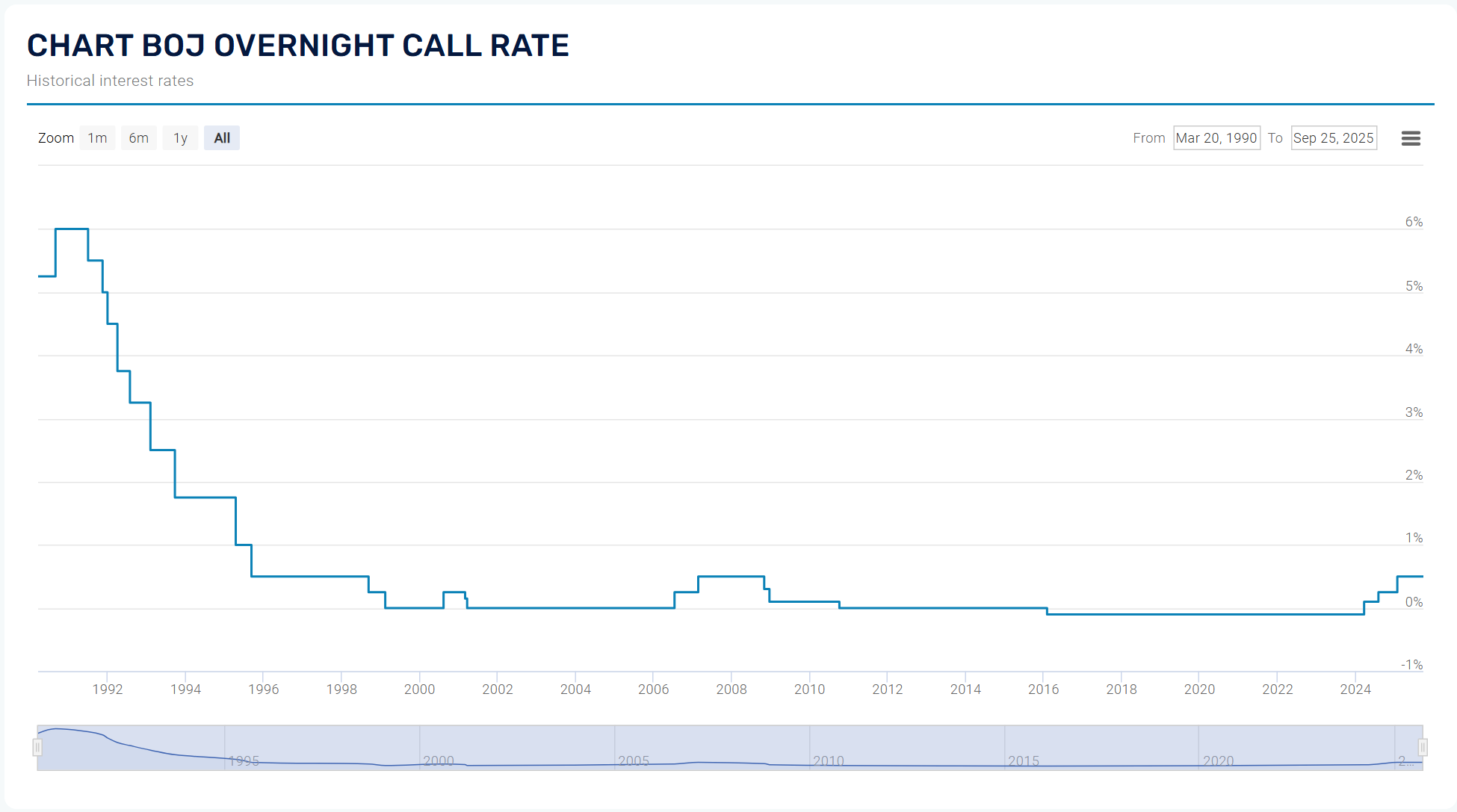

日銀:賃上げ拡がりを背景に短期金利引き上げ観測が上振れ(10月利上げ確率は約50%へ)

フロー:日本の長期債買いは1–7月で約9.3兆円と統計開始(2004年)以来の上半

期高水準。

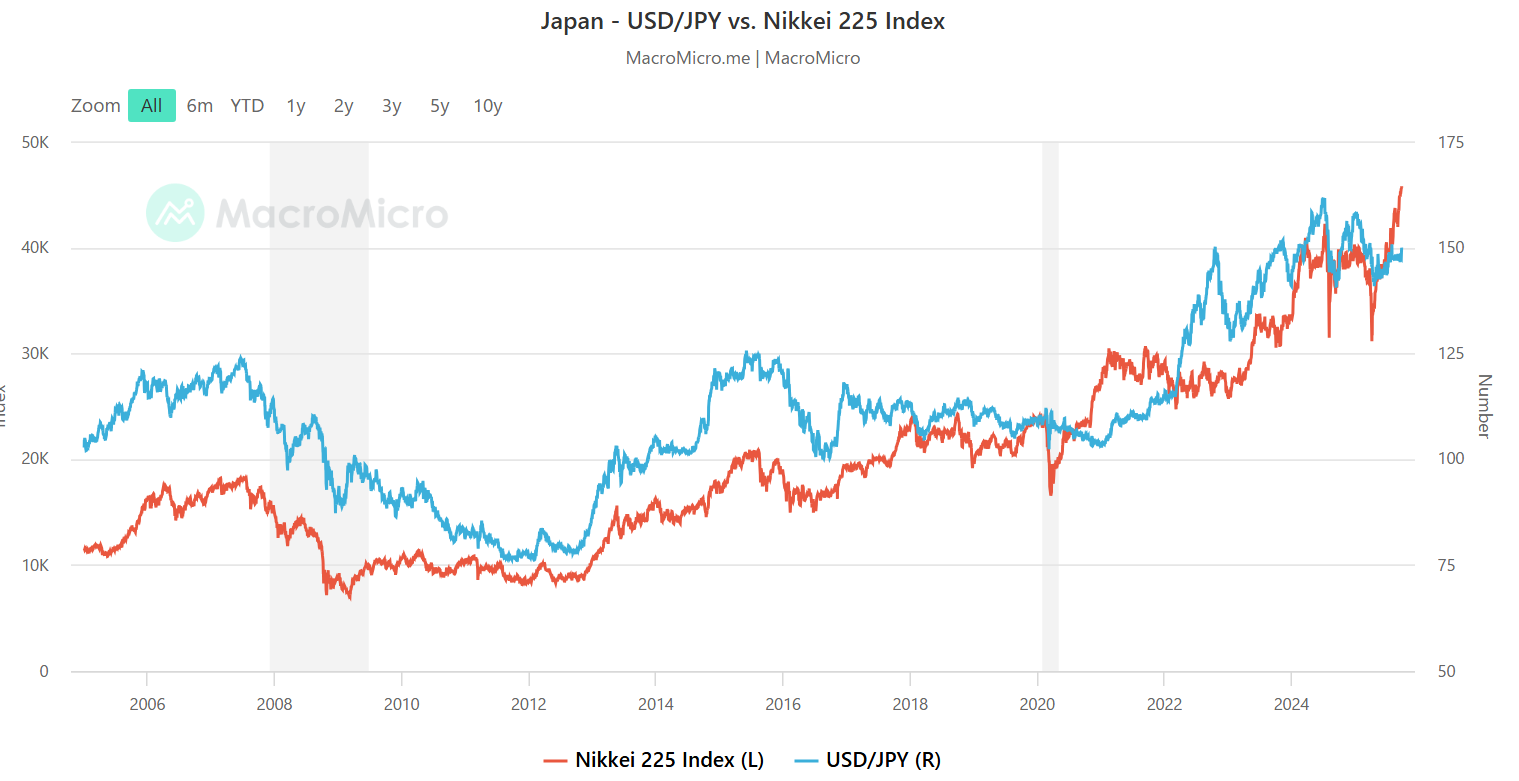

日本株の海外勢買いも強い

戦略:USD/JPYは売り目線。

ターゲットは145.00 → 141.5

リスク:米インフレ再加速や米雇用の再強含みで「ドル買い・円売り」へ巻き戻るシナリオ

週間ファンダメンタルズ(円・ドルの温度感)

ジャクソンホールでの要人発言は、相場の“方向付け”として今回も重かったですね。

パウエル議長は“長めの緩和サイクル”をにおわせ、派生市場での今後1年の累計100bp前後の利下げ観測と歩調を合わせる形に。

米雇用の伸び鈍化→個人需要のクールダウン→物価沈静化、というルートを意識している印象です。

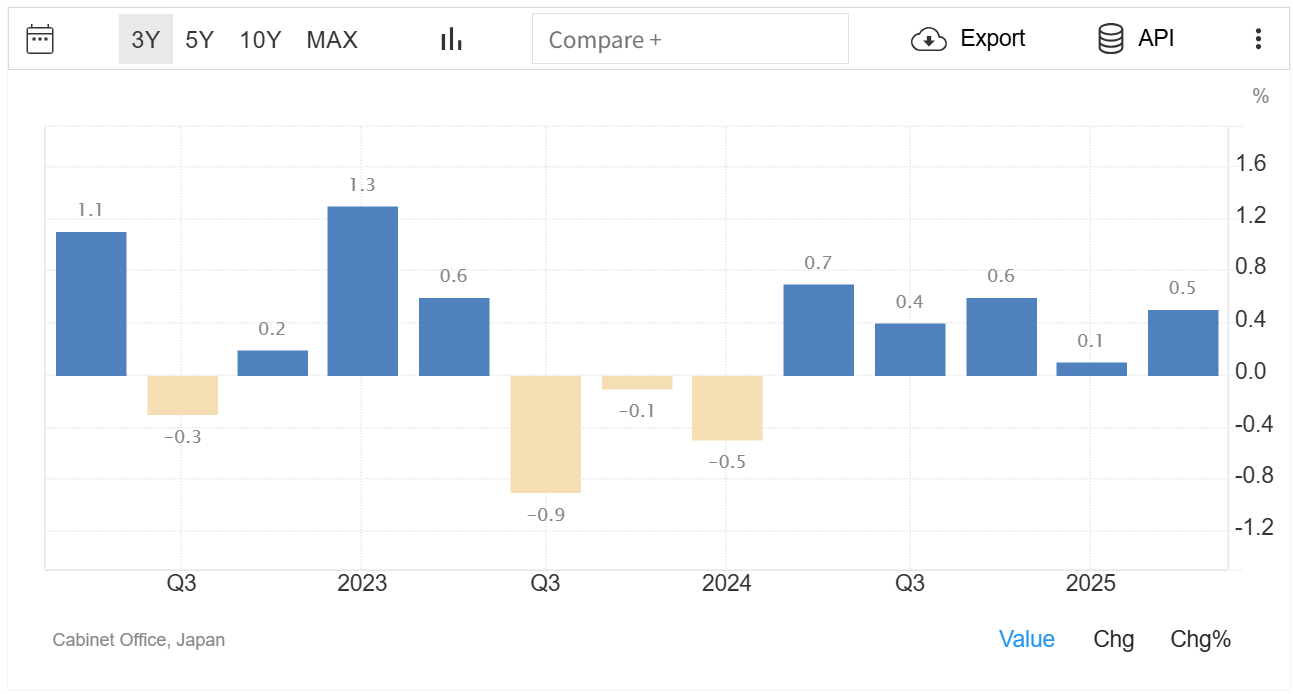

一方、植田総裁は日本の賃上げが大企業から中小へ波及している点を評価。

需給ショックがなければ労働市場の強さ→賃金上昇圧力は続くとの見立てで、ややタカ派。

これを受けた短期金利引き上げ観測(10月)は、7月末の約42%から約50%へ上昇。

この政策の方向差が“ドル売り・円買い”の背骨。

そのうえで、海外勢の日本資産買いが円高の風を後押ししています。

日本の長期債:1–7月の純買い約9.3兆円(上半期として過去最高)

日本株:8/15週は現物+デリバティブで+1.75兆円の純買い(2014年11月以来の大きさ)

ポートフォリオの日欧シフトは、EURUSDの上げとUSDJPYの下げの背景としても語れるところ。

上期のドル指数は一時10%下落まで進み“売られ過ぎ”感もありましたが、ジャクソンホール以降はドル多寡観を整理し直す動きに。

ここからは戻りを売る流れが再開しやすいと見ています。

トレード戦略(USD/JPY)

スタンス:戻り売り(ショート)を検討

エントリー:直近の戻り待ちで分割

利食いターゲット:145.00 → 141.5

撤退基準:米CPIや雇用統計でインフレ・雇用の再加速が出たら、いったんショートは軽くする/撤退

目線の前提が崩れる条件は、米インフレが再点火してFRB緩和観測が後ずれするシナリオ。

ここは素直に方針を柔軟化したいところです。

さいごに

今回の見通しは、要人発言・統計・市場フロー(公式データや各種統計)に基づくファンダ分析を土台にしています。

短期はテクニカルのノイズも乗るので、分割エントリー/分割利食い、そしてイベント前後のポジ軽化を忘れずに。

— 今週も、無理なくいきましょう。

ではでは。

週間ファンダメンタルズ

週間ファンダメンタルズ 8月初旬には海外投資家の日本株買いが17週連続で一服しましたが、その後の軽い押し目を経て直近1カ月でほぼ+10%と、主要指数の中でも強い動き。

8月初旬には海外投資家の日本株買いが17週連続で一服しましたが、その後の軽い押し目を経て直近1カ月でほぼ+10%と、主要指数の中でも強い動き。

週間ファンダメンタルズ(円)

週間ファンダメンタルズ(円)