今週の円相場見通し:口先介入の気配。

148/148.55に定着できなければ戻り売りで

結論

日本政府は発言でけん制(いわゆる口先介入)の度合いを強める雰囲気

日銀は翌日物金利の引き下げを急がず、慎重姿勢を継続

米雇用レポートがキャリートレード勢に逆風となり、ドル円は上値が重くなりやすい地合い

戦略:USD/JPYが148.00や148.55に“居座れない”なら、戻り売り(ショート)を検討

週間ファンダメンタルズ(円)

週間ファンダメンタルズ(円)

どの国にも“賛否を呼ぶ発言”はつきもの。

日本でも、支持率の重石がある中で為替を巡る発言(財務相:加藤勝信氏)が増え、「為替はファンダメンタルズを反映すべき」というメッセージを繰り返しています。

もっとも、ここまでのドル円の大きな振れも結局はファンダ通り——そう突っ込みたくなる場面も多いですよね。

8月序盤の円は上と下の力に挟まれて乱高下。

日銀会合後の植田総裁のハト派寄りトーンで、ドル円は5カ月ぶり高値まで上昇。

直後の米雇用指標で一転、3カ月平均の雇用者増加が約3.5万人(コロナ後で最低水準)まで鈍り、ドル円は急反落。

ここでも“材料=ファンダ”が値動きの主役でした。

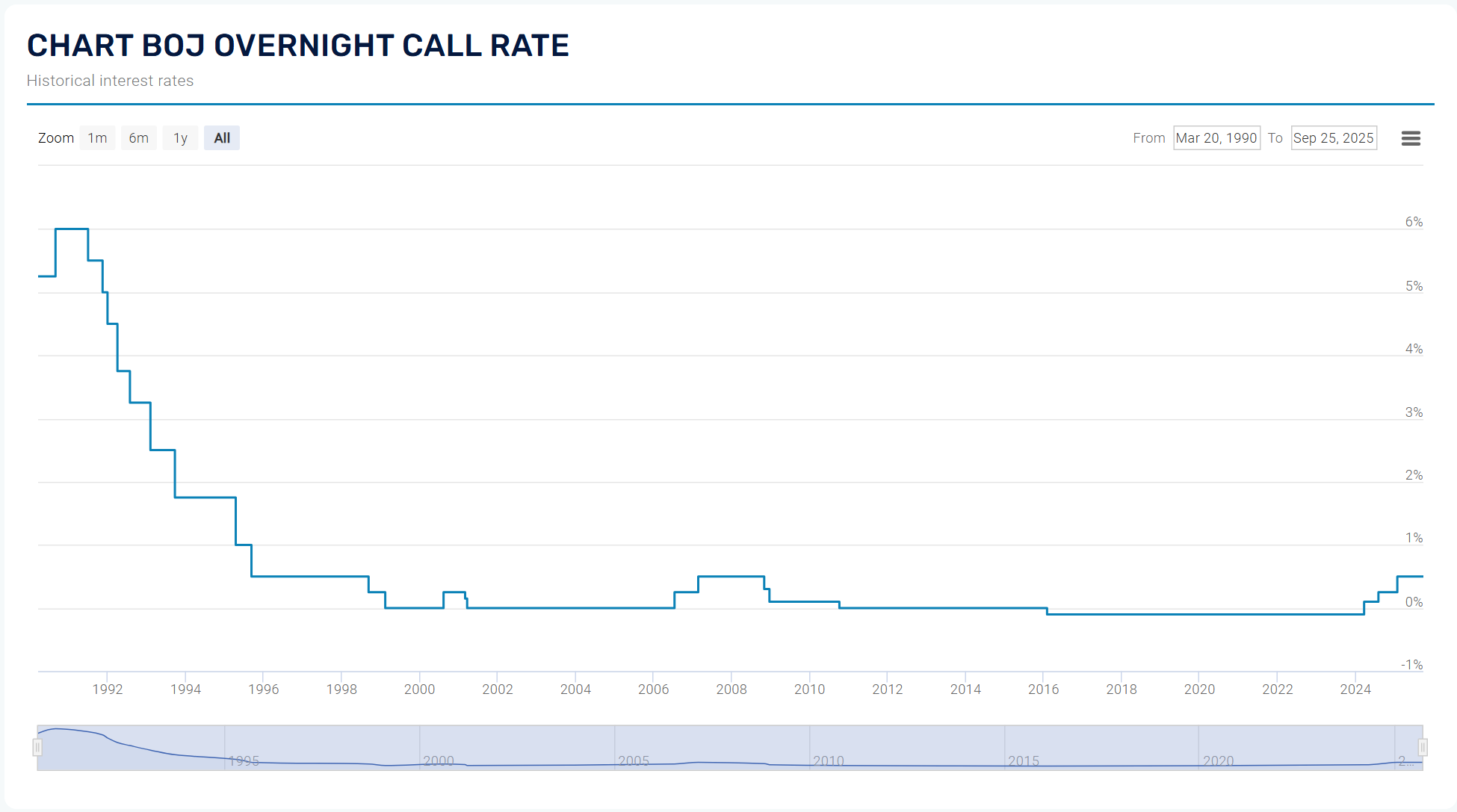

日銀のスタンス

翌日物金利は0.5%で据え置き。

当年度の物価見通しは2.2%→2.7%へ上方修正。

ただし植田総裁は、日米の通商合意(15%関税)で不確実性が解消されたわけではない、かつ政策判断は物価見通しだけに依存しないとクールダウン。

発言評価は「ハト派」44%/「中立」49%。

10月利上げ見込みは32%→42%へじわ上振れ。

金利差とキャリーの揺らぎ

日米が現行金利を維持する限り、金利差のワイドさはキャリーに追い風。

この政策乖離はドル円の下支え要因として効いてきましたが、米雇用の減速が出たことで、“FRBは早めに緩めるのでは?”という思惑が再点火。

派生市場の織り込みがタカ派→ハト方向に大きく傾き、キャリー勢の手仕舞いを誘った格好です。

また、日本政府の“投機けん制”コメントは、ワシントンとの暗黙の連携で過度な円安を避ける意図をにおわせる面も。

エコノミスト調査でも、「日銀の判断において円の安定がより重視される」との見方が増えています。

トレード戦略(USD/JPY・EUR/JPY)

基本スタンス(USD/JPY):戻り売り優位。

148.00/148.55はカギ。

想定シナリオ①:148.00・148.55を終値で維持できず失速 → ショートで追随。

利食いメド:147.2 → 146.2 → 145.3(分割利確推奨)。

無効化:148.55を明確に回復・定着し、出来高を伴って149円台も連続ブレイクする展開。

ここは一旦様子見へ。

サブ(EUR/JPY):米ハト化×日銀慎重=クロス円も上値が重くなりやすい。

日足で前日安値割れなら軽めにショート、週足支持ではこまめに利確を。

運用メモ

イベント前はポジション軽め、ストップは浅め。

フェイクの上抜け・下抜けに巻き込まれないよう分割エントリー/分割利確で淡々といきます。

まとめ

政府のけん制トーン+米雇用の減速で、ドル円の上値は重くなりやすい。

日銀は急がず(引き下げはなお慎重)、金利差縮小期待が芽生えればキャリー巻き戻しに注意。

148/148.55の“定着可否”が勝負所。

維持失敗なら戻り売りで。

— 今週も無理せず、丁寧にいきましょう。

ではでは。