今週の円相場見通し:政局不透明とトランプ要因でドル円は乱高下へ?

日本の政局が揺らぎ、ドル円も大きく振らされる展開となっています。

与党・自民党が選挙で過半数を失ったことで、今後の政権運営がどうなるのか注目が集まっています。

さらにアメリカでは、トランプ前大統領の政策期待が再びドル相場を動かす要因に。

ここからドル円はどこへ向かうのでしょうか。

自民党が衆院で単独過半数を失う

選挙結果を受けて日銀は慎重姿勢を強めやすい

トランプ・トレードで米ドルは底堅く推移

ドル円は158〜160円を試す可能性

週間ファンダメンタルズ

自民党は連立を組む公明党と合わせても絶対多数(233議席)を割り込む結果に。

2009年以来の過半数割れで、投資家は先行き不透明感を嫌い、円売りポジションを拡大しました。

ヘッジファンドや資産運用会社は、わずか一週間で円買いから円売りへシフト。

政治リスクが強まる中、日銀は10月31日の会合で追加の正常化シグナルを出しにくいとの見方が広がっています。

これはドル円ベア派にとって大きな壁です。

一方で、米国ではトランプ氏が再び大統領選の最有力候補に。

輸入関税の復活 → インフレ再加速

移民制限 → 人件費上昇

財政刺激策 → 景気押し上げ

といった影響が想定されます。

結果として、FRBは高金利を長く維持せざるを得ない展開になりやすく、ドル高要因として意識されています。

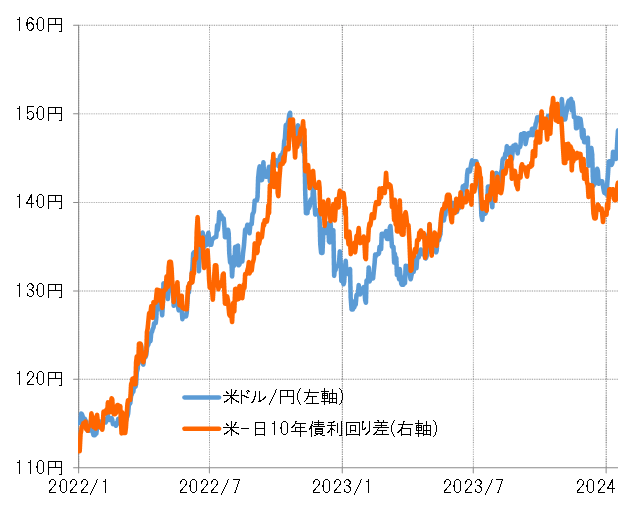

本来なら日米金利差縮小=円高シナリオも見込めましたが、選挙結果と米ドル高要因が重なり、ドル円は強含みで推移しています。

トレード戦略

ベースシナリオ:

政局不透明と米ドル強気要因が並び、ドル円は158〜160円台トライの可能性。

戻り売り狙いは時期尚早。

ショート条件:

日本での早期連立形成

米10月雇用統計が弱い結果

この2点が揃えば、ショートに踏み込む余地あり。

ロング継続:

147円台半ばから積んだロングは利確を分割しつつ158〜160円を視野に。

抵抗ラインを突破した際は押し目で買い増しも検討。

まとめ

日本政治の混乱で円の不透明感が増し、ドル円は上昇基調に。

米国ではトランプ要因”がドルを強く支える展開。

ショートは条件付き、基本はロングキープで158〜160円方向を意識。

— 今週も無理せず、冷静に立ち回っていきましょう。ではでは。