今週の円相場見通し:金利差は依然ワイド。

148.1円超えは短期ロング検討

結論

米サイドは「日銀は引き締めが後手」と見る声が根強い

株式は日米で明暗、日経225が米株指数をアウトパフォーム

日米の金利差が広い限り、円高の持続は起きにくい

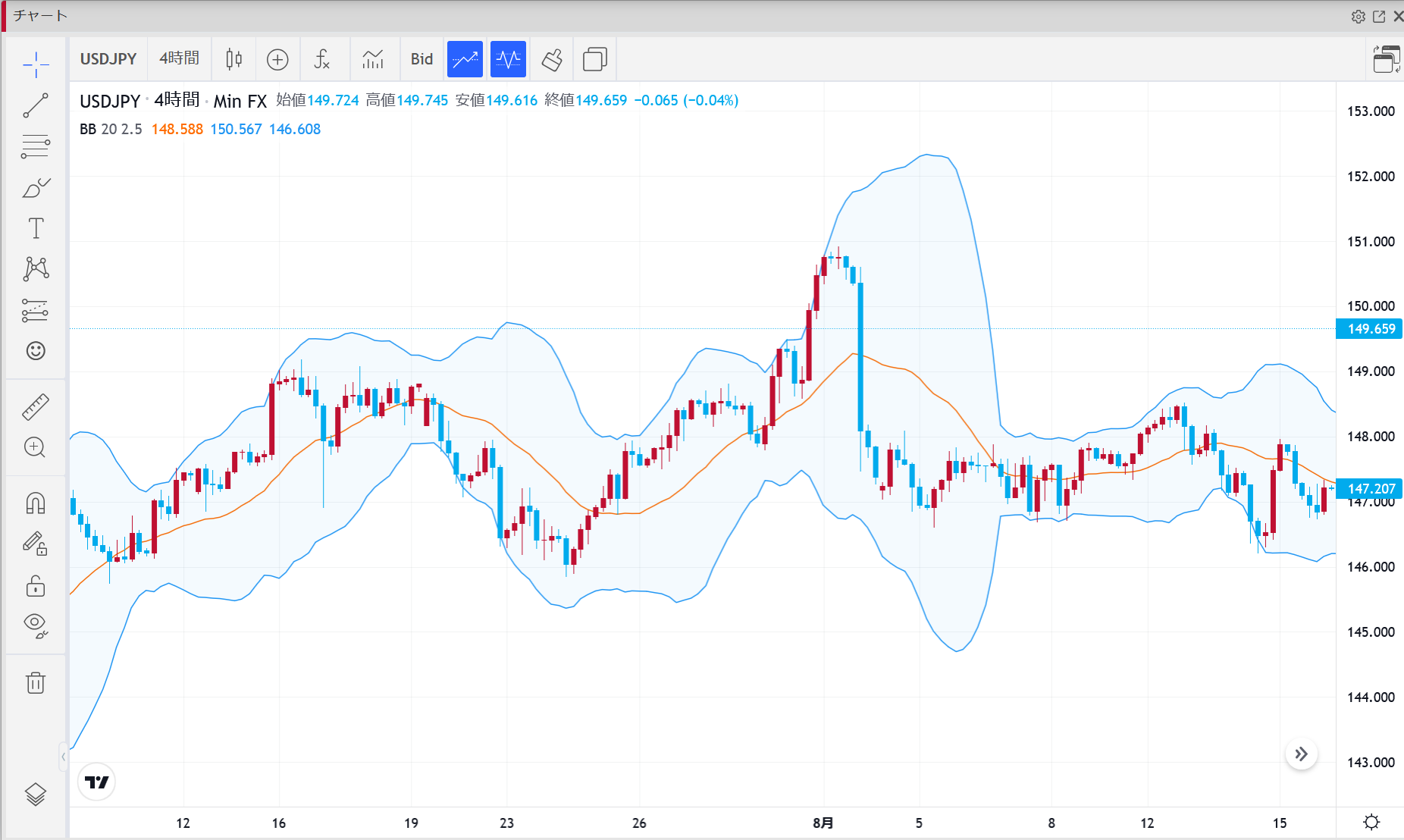

短期戦略:USD/JPYが148.1を明確に上抜ければ、短期ロングを検討

週間ファンダ

2025年の相場は、統計よりも要人発言に敏感ですね。

最近のスコット・ベセント氏の発言は、「円は本来、正常化に向けて強含むべき」という視点を投資家に思い出させました。

ただし——“いつ”下がる(=ドル円が落ちる)のかは誰にも分からないのが現実。

為替を長く動かすのは、一過性の関税要因よりも金融政策の方向性の違いです。

「日銀は利上げが遅い=後手」という見立てがある一方で、

米財務長官も経済モデル上ではFRBの政策金利は今より150〜175bp低いのが妥当との示唆を口にしています。

また、「日本のファンダは引き締め継続を後押し」という認識も共有されています。

2Qの実質成長率は年率1%へ加速、物価は2%目標を上回る状態が長い——この2点は無担保翌日物(短期金利)の引き上げ余地を示しやすい材料です。

実際、10月の利上げ観測はおよそ39%→49%へ上振れ、12月は約65%の見方が残る状況。

ただ、それでも米FF金利は10月まで日銀の翌日物より350〜400bp高いと想定され、キャリートレードの妙味は依然として大きい。

これがドル円の押し目での買い戻しを呼びやすい背景ですね。

さらに株式フローも無視できません。

日経225は米株より強く推移し、北米→アジアへの資金シフトが進行。

株高=円売りとは限らないものの、日本株の底堅さが海外資金流入→円買いに直結しない場面も多く、目先はドル円の下値を固くしやすい側面があります。

その一方で、赤沢亮正 経済再生担当相は「ベセント氏が日銀に利上げを求めてはいない」と説明。

米財務長官も「具体的な推奨はしていない」と火消し。

結果、政策乖離テーマはいったん棚上げとなり、ドル円はレンジ的な“もみ合い”へ——という流れです。

トレード戦略(USD/JPY)

基本スタンス:金利差のワイドさを踏まえ、上抜けは短期ロング寄り。

トリガー:148.1円のレジスタンスを「実体で」明確突破(終値ベース/フェイク回避)。

ターゲット感:上抜け後は148.8〜149円台の上値テストを想定。

代替シナリオ:148.1円を超えられず失速→再び戻り売り(ショート)も検討。

管理:イベント前はポジション軽め、指標・要人発言でのフェイク上抜け/下抜けに要注意。

無効化条件:パウエル議長が明確なハト派転換を示唆し、FRBの緩和再加速が強く意識される場合。

この場合は金利差縮小→ドル安・円高バイアスが強まり、上値追いは一旦ストップの判断に切り替えます。

まとめ

“金利差が広い限り、円は上がりにくい”が今週の土台。

そのうえで、148.1円の攻防が短期の勝負所。

超えるならロング寄り、跳ね返されるならショート回帰。

いずれも分割エントリー/分割利確&素早い撤退で、イベントリスクには素直に対応していきます。

— 今週も無理せず、淡々といきましょう。

ではでは。