今週の円相場見通し:資金は日本へ、ファンディング通貨は米ドルへ。

148円ショートは継続&増しも視野

結論

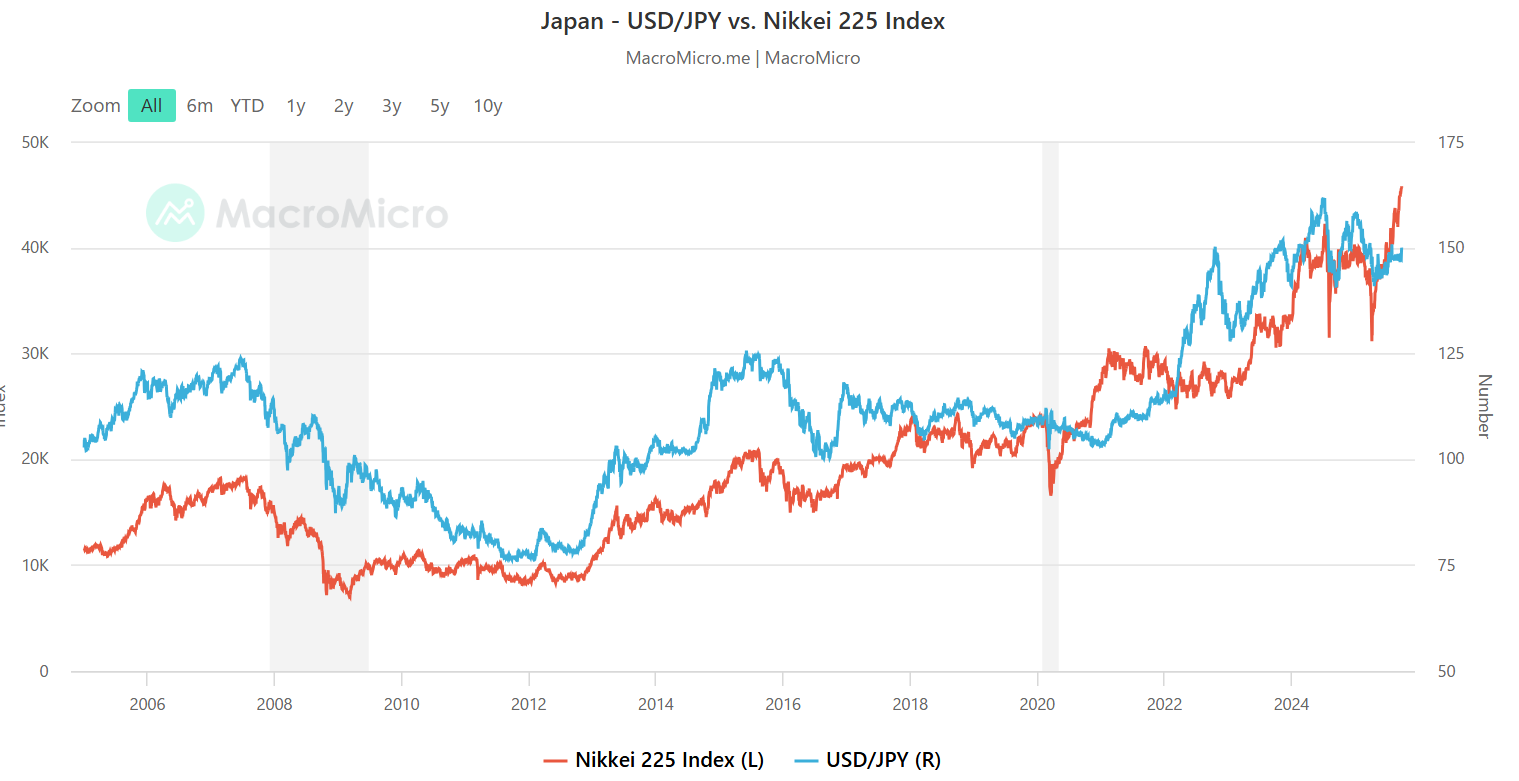

日本株市場に資金流入が続き、日経225は強いトレンド

キャリートレードの主な資金調達通貨が“円→米ドル”へシフト

政策見通し:FRBは利下げ方向、日銀は引き締め継続の公算

戦略:148円台で作ったUSD/JPYショートは継続、状況を見て増しも検討

週間ファンダメンタルズ

週間ファンダメンタルズ

今の相場は、金融政策だけでなく資金の行き先(株式フロー)が為替に与える影響が大きいですね。

米政権の政策で米株を敬遠するムードが強まり、行き先のひとつが日本。

その後押しもあって、日経225は史上高値圏で推移しています。

8月初旬には海外投資家の日本株買いが17週連続で一服しましたが、その後の軽い押し目を経て直近1カ月でほぼ+10%と、主要指数の中でも強い動き。

8月初旬には海外投資家の日本株買いが17週連続で一服しましたが、その後の軽い押し目を経て直近1カ月でほぼ+10%と、主要指数の中でも強い動き。

東京—ワシントンの通商合意後は、日本への資金流入観測が一段と高まりました。

ちなみに、米側が掲げる5,500億ドル規模の枠組みについて、日本政府は実投資はごく一部(1〜2%)で、多くは融資枠という見方。

しかも米国が条件を満たさなければ拠出されないというスタンスです。

評価の違いはあるにせよ、「日本側に資金が来やすい」という受け止めはマーケットで広がっています。

もう一点の大きな変化はファンディング通貨の座が“円から米ドルへ”と動いていること。

米ドルを借りて高金利通貨・資産へ振るという発想が強まり、円は“売って借りる通貨”としての存在感をやや後退。

結果的に、ドル円(USD/JPY)には下押し圧力がかかりやすい地合いです。

政策面でもドル円ベアに追い風が吹いています。

日銀:直近の議事要旨では、米通商政策の日本経済への影響を2〜3カ月評価する必要に言及。

性急な転換は避けつつも、引き締め基調は継続しやすい見立て。

FRB:雇用下支えを優先し利下げ方向。

派生市場では2025年に3回の利下げの確率を約5割とみる向きが残り、9月に50bp求める声(当局・運用大手)も根強い状況です。

この政策の方向差(FRBは緩和、日銀は引き締め)に、株式フローの日本偏重、ファンディング通貨のドル化が重なると、USD/JPYの下方向リスクはじわじわ高まりやすいですよね。

トレード戦略(USD/JPY)

基本スタンス:戻り売り維持。

148円台でつくったショートはキープ、値動きとイベントを見ながら増しも検討。

増しの目安:148.5前後の戻りが鈍い/出来高を伴わない上振れは段階的に積むイメージ。

利食いメド:147.0 → 145.5 → 144.0(分割利確を推奨)

無効化・撤退:米指標や要人発言でタカ派再燃→金利差拡大が濃くなり、149.2〜149.5を実体で連続上抜けしてくる展開。

ここは軽くして仕切り直し。

運用メモ:イベント前はポジション軽量化、ストップは浅めに。

フェイクの上下ヒゲに巻き込まれないよう分割エントリー/分割利確で粘り強くいきたいところです。

まとめ

資金は“日本株へ”、ファンディングは“米ドルへ”という流れが当面の土台。

FRB利下げ × 日銀引き締めの方向差も円買い・ドル売りに寄与。

148円ショートは継続、戻りで増しを検討しつつ、利確は小刻みに。

— 今週も無理せず、淡々といきましょう。

ではでは。