年間円相場見通し:

ドルの安全資産性低下と日銀の様子見で、ドル円は125円まで下落も視野に

結論

日銀は正常化サイクルを一時停止。

円高を後押し。

キャリートレード縮小で円需要が拡大。

ドルは安全資産の地位を失いつつある。

ドル円は130円・125円をメインターゲットにショート戦略。

年間ファンダメンタルズ

米政権とFRBを巡る不透明感

投資家を驚かせたのは、WSJの記事とケビン・ハセット米国家経済会議委員長の発言でした。

「トランプ大統領がパウエル議長解任を真剣に検討している」との報道で、FRBの独立性への信認が揺らぎ、ドル安要因となっています。

市場では「真の狙いはFRBではなく、ドルを意図的に弱めること」との見方が広がり、ドル円は下落基調を強めています。

日銀の難しい立場

日本ではインフレ加速が続き、日銀には利上げ継続の余地があるものの、実際に金利を引き上げると円高が進行し、セーフヘイブン需要がさらに拡大してしまいます。

そのため、上田総裁は当面「正常化サイクルの一時停止」を選択。

これが円高の追い風となっています。

一方で、投機筋の円ロングは過去最高水準に積み上がり、ドル円の下落余地は大きいとみられています。

貿易摩擦と介入リスク

円高が進めば輸入物価が下がり、インフレ鈍化に繋がります。

円高が進めば輸入物価が下がり、インフレ鈍化に繋がります。

そのため、為替介入も「合理的な選択肢」と考えられますが、介入を強行すれば米国から「為替操作国」認定を受けるリスクが高く、日本にとっては大きな痛手です。

日本は交渉カードとして米国産のコメや大豆購入拡大を提示する一方、米国はさらに肉類や水産物、ジャガイモの輸入拡大を要求。

為替問題はまだ表に出ていませんが、今後交渉の俎上に載ることは確実とみられています。

マーケット環境と投資家心理

みずほ証券:ドル円は133円へ下落予想。

野村証券:137.5円まで下げると見込む。

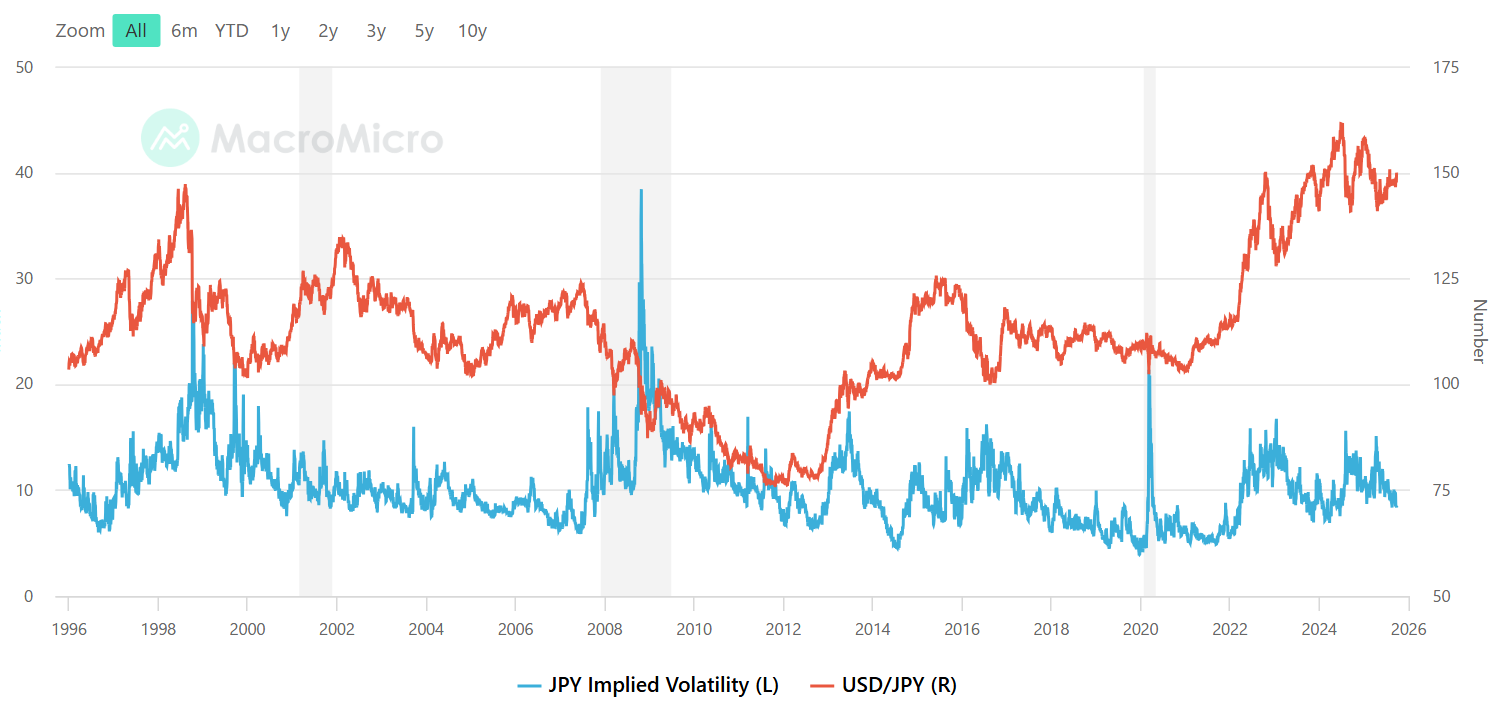

ボラティリティの上昇でキャリートレードは巻き戻し。

円を資金調達通貨として使えなくなり、さらに円高が進む構図。

こうした環境下で、円は“ドルに代わる安全資産”の地位を確立しつつあります。

年間ドル円トレード戦略

基本戦略:戻り売り。

戻り局面では積極的にショートを構築。

ターゲットは130円 → 125円。

長期シナリオ:ドル安政策が強まれば125円を下回る展開も視野。

注意点:介入リスクや米国側からの突発的な為替発言に振らされやすいため、分割エントリーと分割利確が鉄則。

まとめ

FRBへの政治圧力とドルの安全資産性低下で、ドル円は長期下落トレンド入り。

日銀は利上げ一時停止で円高を容認、投機筋は円ロングを積み上げ。

キャリートレード縮小や貿易摩擦が円高をさらに後押し。

年間のトレード戦略は戻り売り、ターゲットは130円・125円。

— 長期で見れば「円高優位」の流れ。

腰を据えて戻り売りスタンスを取るのが有効な局面に見えますね。