6か月間の円相場見通し:

日銀は据え置き、米関税リスクで下落トレンド継続か

結論

日銀は4/30〜5/1の会合で金利を据え置きへ(0.5%)。

日米財務相会談では具体的な為替レートは協議されず。

円高はインフレ抑制に寄与し、日銀に余裕を与えている。

ドル円は戻り売り戦略、ターゲットは130円と125円。

6か月間のファンダメンタルズ見通し

日銀のスタンスと利上げ観測

加藤財務相と米ベッセント財務長官の会談では「為替レートの具体的水準」は話題にならず、マーケットは一時的に安心感を得ました。

しかし、根本的な構図は変わっていません。

日銀は当面利上げに動かず、インフレ目標2%達成時期を1年先送り。

4月会合での政策据え置きが大方の見方となっています。

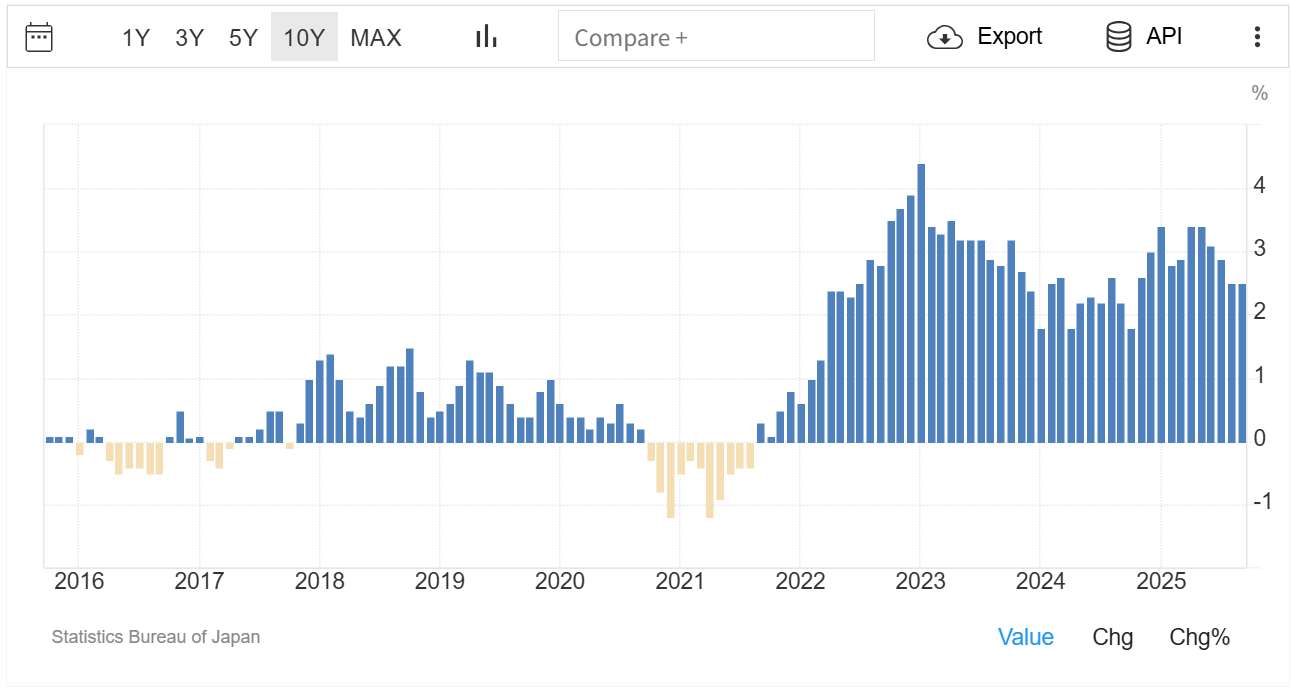

一方、東京CPIは4月に3.4%へ加速。

円高はインフレ抑制に寄与するため、日銀としては「時間稼ぎ」ができる格好です。

9月利上げ期待は89% → 45%へ低下し、市場は次の動きを7月または10月会合にシフトさせています。

米国の動向と関税問題

一時は「1985年のプラザ合意再来か」との憶測も広がりました。

トランプ氏は過去に「日本は円安で輸出を有利にしている」と批判しており、その流れが意識されたためです。

ただし、今回の会談では為替ターゲットに関する合意はなしと両者が明言。

それでも、米国が関税を取り下げる意志は見えず。

日本としては7月までに米国と妥協点を見つけなければ、自動車などの輸入関税が24%へ引き上げられるリスクが残ります。

これは日本経済にとって大きな逆風です。

株式市場とリスク選好

直近ではS&P500が5営業日連続上昇し、4月安値から14%高とリスクオンの動き。

これが円売り・ドル円の一時反発につながりました。

しかし、この上昇は「噂で買って事実で売る」色合いが強く、長期的なトレンドを変えるものではありません。

6か月間のドル円トレード戦略

基本戦略:戻り売り継続。

147円台までの戻りは売り場とみなす。

特に147.2を維持できなければショート再開が有効。

ターゲット:中期的に130円、さらに下げが進めば125円。

長期では、UBSが2025年の予想を140 → 130に下方修正、ドイツ銀行は2027年に115円を見込むなど、弱気見通しが優勢。

リスク要因:

米株がさらなる上昇を見せれば一時的に円売り圧力が高まる。

ただし、米関税問題や景気減速が再燃すれば再び円買いに傾く可能性大。

まとめ

日銀は据え置き姿勢を継続、インフレ目標も先送り。

円高はインフレ抑制効果を持ち、日銀に「時間」を与えている。

米国は関税を維持し、景気減速懸念と保護主義で円の安全資産需要を支える。

ドル円は依然として下落トレンド。

戻り売り戦略で130円・125円が中期ターゲット。

— 半年スパンで見ても、相場の重心は「円高方向」。

焦らず戻りを売っていくスタンスが有効に思える局面ですね。