今週の円相場見通し:

日銀の正常化継続とキャリートレード、ドル円は154.3からのロング維持

結論

日銀はマイナス金利を「正常」とは見なさず、1%への利上げ観測も。

キャリートレード需要で円売り圧力が続く。

政府は米国の関税が円相場へ与える影響を精査へ。

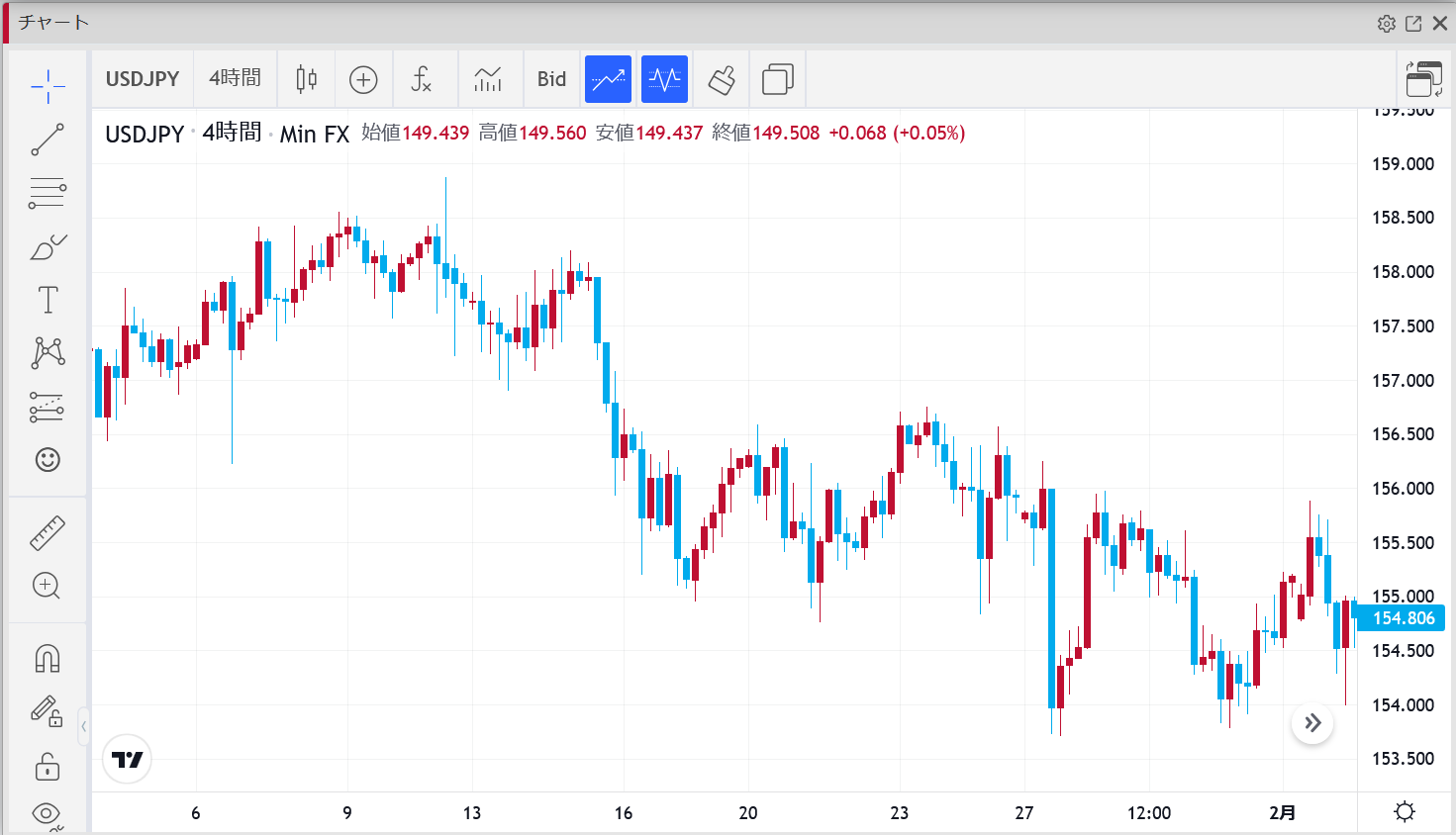

ドル円は154.3で仕掛けたロングを維持、さらなる上昇に期待。

週間ファンダメンタルズ

日銀の姿勢とインフレ動向

1月に日銀は翌日物金利を0.5%へ引き上げました。

さらに氷見野副総裁は「実質金利がマイナスのままではいけない」と発言。

市場では7月の追加利上げ観測が56%に高まり、日銀の正常化サイクル継続が強く意識されています。

東京CPIは+2.5%、コアCPIは+3.4%と高水準を維持。

インフレ期待を示すBEIも過去最高の1.6%に上昇しており、日銀が引き締めを続ける土台は十分整ってきました。

債務リスクと政府の立場

財務省は、今後4年間で国債費が約23兆円増えると試算。

これは政治的なリスク要因でもあり、政府もかつての「超緩和」路線から一転し、引き締めを容認する姿勢を見せています。

米国要因とキャリートレード

本来なら日米金利差縮小でドル円は下落基調に向かうはずですが、依然として金利差は歴史的に大きい水準にあります。

そのため円は依然「資金調達通貨」として利用され、キャリートレードでの円売り需要がドル円を下支えしています。

一方で、トランプ政権がメキシコ・カナダ・中国に対して新たな関税を発表。

日本は対象外となっていますが、対米貿易黒字が大きい日本に矛先が向く可能性もあり、今後の火種になりかねません。

トレード戦略

基本戦略:

154.3で仕掛けたロングは継続。

米金利上昇とインフレ観測が支援材料となり、156円方向までの上昇余地あり。

リスクシナリオ:

米国景気の急減速が表面化すれば米金利が下落し、ドル円も調整に入る可能性。

その場合は150円割れを視野に、中期的な下落トレンドへの転換も考慮。

まとめ

日銀はマイナス金利を「異常」と捉え、利上げを続ける姿勢。

インフレや賃金上昇が追い風で円高圧力もあるが、キャリートレード需要が円安を支える。

米国の関税政策次第でボラティリティは高まりそう。

ドル円は154.3からのロング継続で156円台を狙う展開が有効。

— 今週は「日銀のタカ派継続 vs 米国景気減速リスク」の綱引き。

利回り動向をしっかりチェックしながらポジション管理していきたいですね。

ではでは。