日本円は下落が続き、USD/JPYは37年ぶり高値を更新。

EUR/JPYは31年ぶり高値、GBP/JPYは15年ぶり高値、AUD/JPYも32年ぶり高値目前にある。

先週、神田真人財務官が介入を示唆した局面を取り上げたが、示唆があったという事実は「まだ実弾を撃つ段階ではない」と読まれ、円安は一段と進んだ。

円安は依然として世界市場の主要テーマで、今週も複数の通貨ペアで円の安値更新が相次いだ。

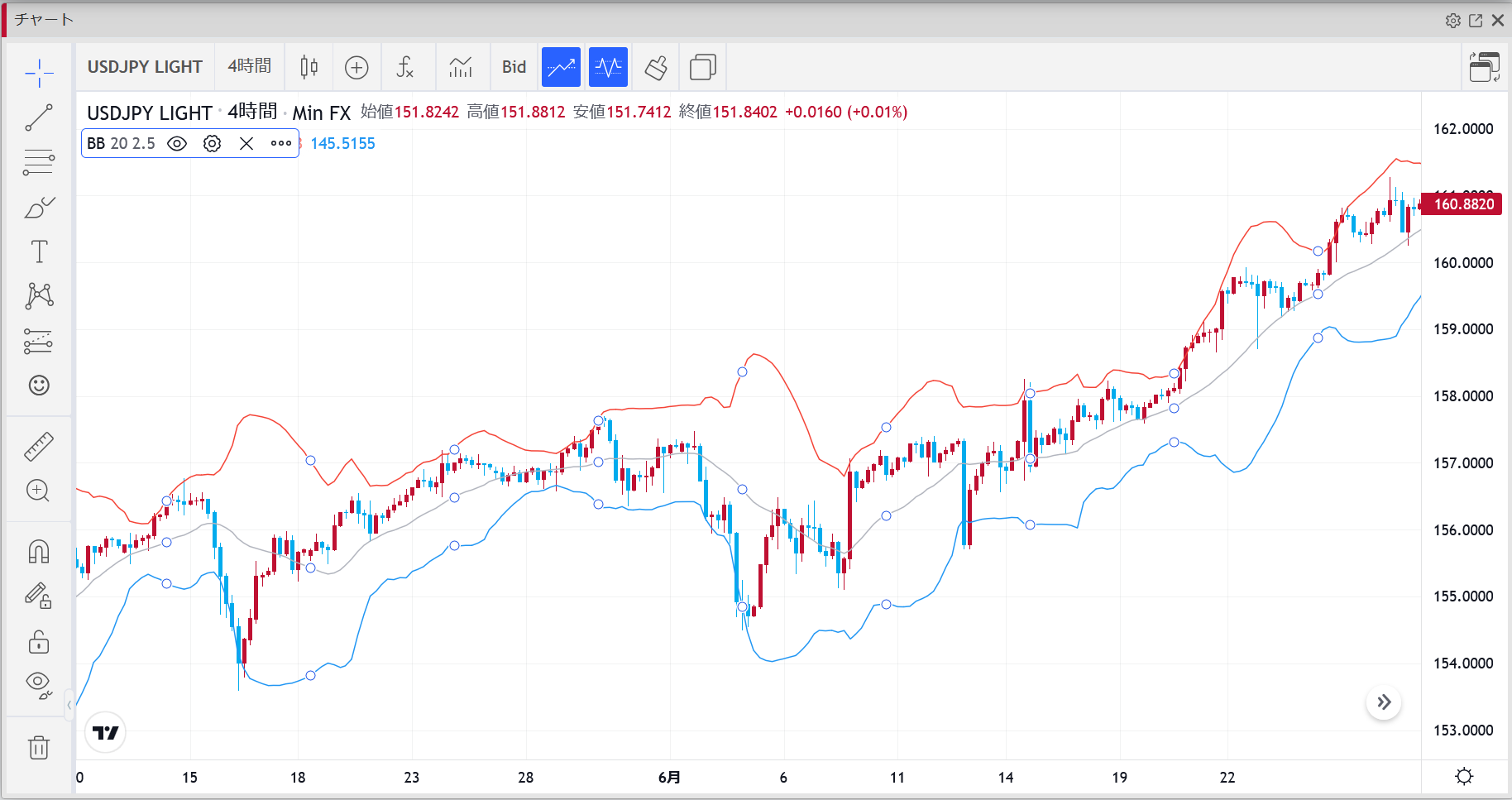

USD/JPYは160.00の大台再テストを経て、財務官の発言で一度は素早い反落が出たものの、その後に大台上での滞空が続き、上伸。

先週水曜の上放れ以降は、160.00のサポート確認すらないまま高値追いとなっている。

USD/JPY: オプションか、政策か

ここ数年繰り返してきたが、日銀にとっては難題が続く。

超低金利が温存される限り、円を調達通貨にしたキャリートレードは魅力的であり続ける。

4月末の介入後と同様に、仮に当局が市場介入で押し戻しても、正のキャリーが残る限りは押し目買いの機会になりやすい。

実際、あの時の下げは2カ月で帳消しになった。

いまや価格は38年ぶり高値に位置し、日銀は620億ドルを投じたが、結果は主たるペアの一時的な反落にとどまった。

ここで問うべきは、当局がどれほど本気で円安を抑えたいのかという点だ。

もし本気なら、利上げこそが筋で、国内金利を引き上げることでキャリー妙味を削ぐのが最短距離になる。

ただしそれを選べば、円高に伴う物価下押しや景気減速という、かつての「失われた時代」を想起させるリスクも背負う。

人口動態の制約を考えれば、政策当局にとって望ましい選択肢とは言い難い。

繰り返すが、もし円安を本当に問題視するなら引き締めツールはある。

あえて使っていないこと自体が優先順位を示しており、何かが変わるまでは円安テーマは存続し得る。

USD/JPYでベアに働く主因はドル安だろう。

実際、2022年Q4の50%押し、2023年Q4の23.6%押しはいずれもドル弱含みが背景にあった。

今週の円相場見通し

160.00が最重要の分岐。

ここを明確に下回らない限り、上昇トレンド優位は不変。

大台上の滞空が続くうちは「押し目は拾われやすい」。

介入の示唆レベルでは相場の持続性は崩れにくい。

実弾が出ても効果は短命化しやすい地合い。

ドル側は年後半の利下げ観測がくすぶるが、米金利の実勢が高止まりする限り、下押しは限定的になりやすい。

週間ファンダメンタルズ

日本:政策金利は極低位で据え置きが基本線。

物価・賃金のモメンタムは時間差があり、政策の大転換は時期尚早との見方が優勢。

円安の主因は金利差とフロー。

米国:インフレ鈍化の兆しが出ても、実質金利・名目金利ともに高めでドルの下支え。

利下げ期待が前倒しになれば、短期的なドル安・円高の調整リスク。

ポジショニング:円ショートと外貨ロングは積み上がり。

ヘッドライン(介入・要人発言)で一時的な巻き戻しはあり得るが、キャリー妙味が残る限り押し目買いが再来しやすい。

トレード戦略

押し目買い優位(基軸):160.00上での滞空継続なら、突っ込み売りは避け、下押し→反発サインでロング回転。

利食いは段階的に、直近高値更新は引っ張り過ぎない。

ブレイクフォロー(下方):終値で160.00割れを確認した場合のみ、戻り売りへスイッチ。

目安は159.5→158台前半。

介入・ヘッドラインでのスパイクを想定してストップはタイトに。

イベント耐性:オプションのガンマ吸収が効きにくい時間帯は値が飛びやすい。

指値・逆指値を事前設置、ロットは通常の1/2〜2/3に抑制。

まとめ

円安は政策金利差とキャリーが主因。

示唆ベースの介入ではトレンドは覆りにくい。

160.00が当面の「審判」。

維持なら上伸、割れなら調整波が拡大。

当局が利上げに踏み切らない限り、円安テーマは生きやすい。

ドル側の失速(インフレ急低下・景気減速)が出るまでは、押し目買い目線が基本。

リスク管理を最優先に、ヘッドライン主導の瞬間変動に備えた運用を徹底したい。