今週の円相場見通し:

日銀が3月19日にマイナス金利を解除(政策金利を0~0.1%へ)、YCCの運用を終了し買入は金額目安のない柔軟方式へ移行。

いわゆる「正常化」への一歩だが、フォワードガイダンスは慎重で、急速な引き締めを示唆せず。

直後は円買いが入ったものの、米FOMC(3月20日)が政策金利据え置き・年内3回の利下げ見通し据え置きの“想定内”にとどまり、米金利は高止まり。

結果、USD/JPYは151円台を回復し、22–23年の高値帯(151.9近辺)がふたたび視野。

今週は月末・四半期末・日本の年度末フローが重なるうえ、米耐久財受注(26日)→GDP確定値(28日)→PCEデフレーター(29日)と重要イベントが並ぶ。

上は当局牽制に敏感、下は米金利・金利差が支える綱引きが続きやすい。

週間ファンダメンタルズ

日銀:正常化の“強度”は限定的

17年ぶりの利上げ・YCC終了でも、ETF/J-REITの新規買入は原則停止、一方で国債買入は継続の枠組み。

賃金・物価の持続性確認を優先するスタンスで、追加利上げのタイミングは未定。

政策急転のシグナルは出ていない。

FOMC:想定内の据え置き

政策金利は据え置き、年内カット見通しは維持。

パウエル議長はデータ次第を強調。

結果として米フロントエンド利回りは底堅く、ドルの下支えに。

今週の米指標

耐久財受注(26日):コア出荷の動向は成長の先行指標。

GDP(第3次・28日):需要項目の改定に注意。

PCEデフレーター(29日):コアの粘着度合いが再評価ポイント(米市場は祝日休場でも為替は取引あり)。

日本指標&季節要因

東京都区部CPI(29日)、2月小売・鉱工業生産(29日)。

さらに年度末の資金・配当・リバランスがクロス円・ドル円のフローを不規則化しやすい。

当局の牽制と介入リスク

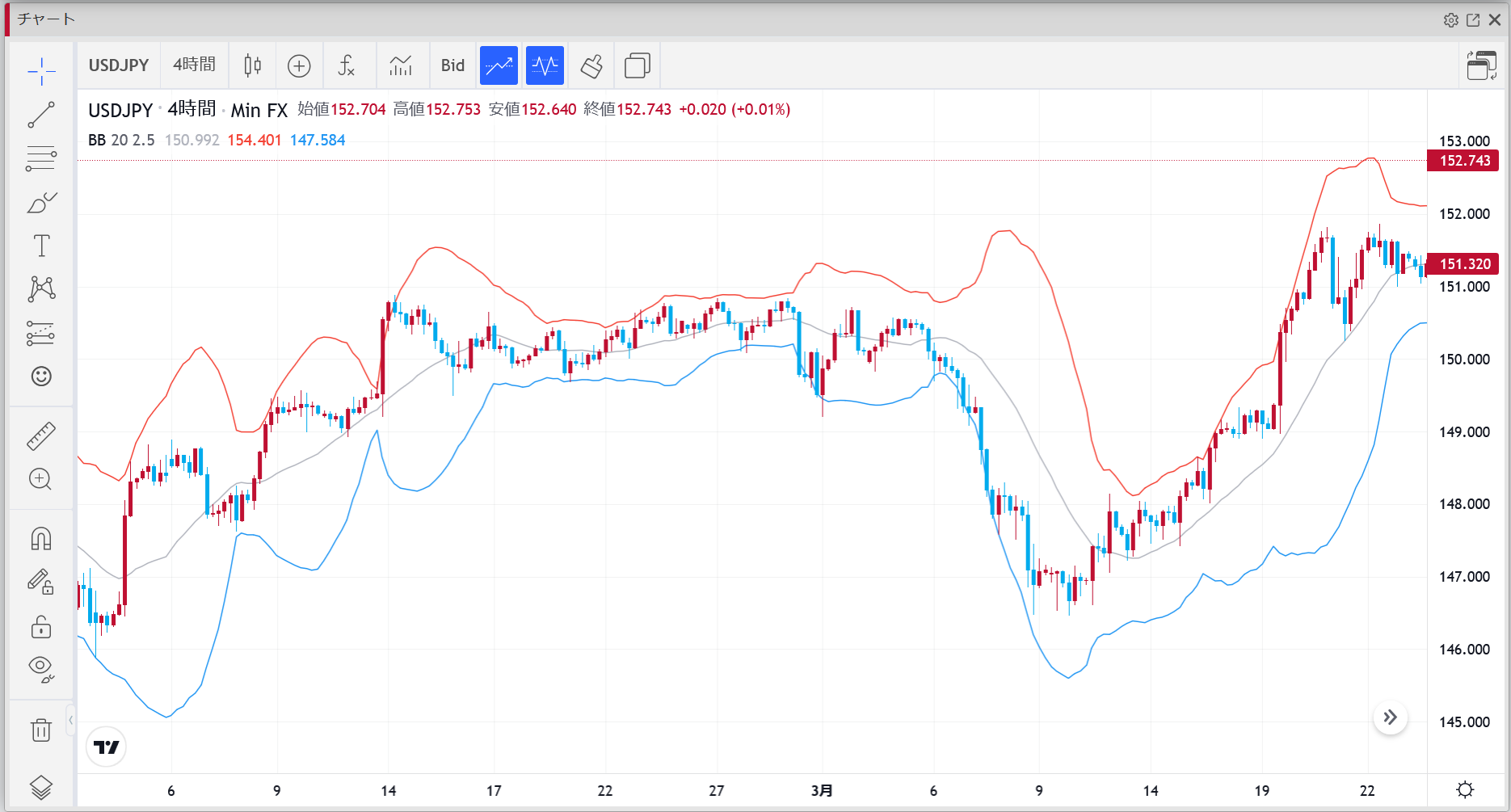

151.9前後は過去高値圏でヘッドラインに敏感。

急速・一方向の円安が出れば口先牽制が強まりやすい。

トレード戦略

基本方針:上は短期回転、下は押し目拾い

金利差構図は継続。

もっとも151.9周辺は介入・牽制の警戒ゾーンで「追い」は短期に徹する。

下方向はイベントでの押しを分割で拾う。

水準感(目安)

レジスタンス:151.90(22–23年高値帯)→152.20。

上抜け初動はフェイク化しやすく、確定足で定着確認後に順張り。

サポート:151.00/150.50/149.80。

深押しなら149.20–149.00が厚めの帯。

シナリオ分岐

米インフレ・需要が堅調(PCEコアが粘る/耐久財・GDPが底堅い):151.9再テスト→152台トライ。

噴き上げは段階利食い優先。

米指標が弱め:150円台前半へ押し戻し。

151.00割れでは戻り売りが短期的に機能、150.50/149.80での下げ止まりを確認して買い直し。

年度末フローでの突発的円買い:ひげになりやすい。

149円台後半~前半は引き付けて分割エントリー。

指標・月末フロー絡みはスリッページを前提に、ストップは節目の外側。

エントリーと利確は分割、1–5分足でボラの沈静化を待つ。

まとめ

日銀は一歩進んだが“急がない”正常化、FOMCは据え置きで金利差は当面存続。

イベント密集と月末・四半期末・年度末が重なる週だけに、テクニカルは151.90の上抜け可否が最大の焦点。

上は152.20まで薄く、下は151.00→150.50→149.80で押し目候補。

ヘッドラインとフローにぶれやすい地合いを前提に、上は短期・利確優先、下は段階的に拾うスタンスで臨みたい。