今週の円相場見通し:トランプ再登場でドル円に不確実性

2024年後半、ドル円相場を語る上で避けて通れないのがトランプ要因です。

9月以前は円高方向への期待もありましたが、トランプ氏の勝利可能性が高まるにつれ、再びドル高・円安のシナリオが前面に出てきました。

日米金融政策の乖離は円高要因のはずだが…

トランプ旋風で円の優位性が剥落

日銀は拙速に動かず、慎重姿勢を維持

ドル円は130円より160円に近い展開を意識

週間ファンダメンタルズ

トランプ氏の返り咲きが現実味を帯び、ドル円は9月安値から11%の上昇を達成。

投機筋は7月以降最大規模の円売りポジションを積み上げてきましたが、トランプ要因が本当に為替に効くのかへの疑念も広がっています。

みずほ証券は日銀が半年ごとに利上げを継続すれば、ドル円は130円まで下落と予測。

野村証券やサクソマーケッツはFRBが利下げを進めれば、ドル円のピークは140円との見方。

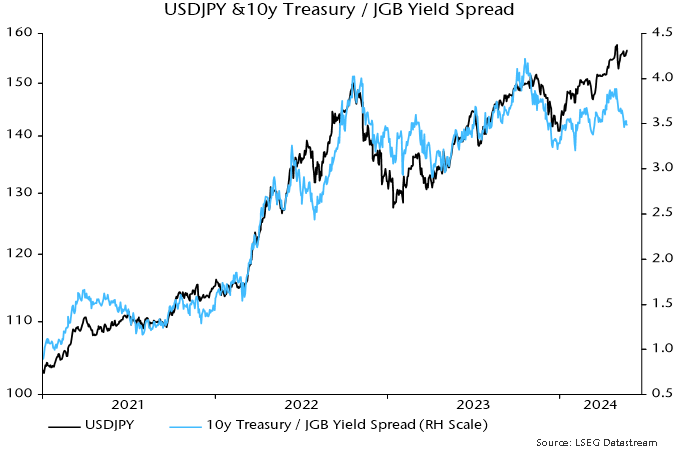

一方で米長期金利の急上昇が円高シナリオを押し返し、リスク選好のドル買いを支えています。

米国の財政出動+規制緩和観測は米景気を押し上げ、米債利回りの上昇=ドル高要因となっています。

日銀の12月利上げ確率は44%→53%へ上昇しましたが、同時に日本からの資本流出は経常黒字を上回る規模に拡大。

結果的に、円高材料と円安材料が拮抗しつつも、短期的にはドル高が優勢です。

トレード戦略

ロング戦略

ドル円は一旦156.4/160円という節目に到達し、その後の押し目でロングの積み増しが有効。

押し目買いポイント:154円台〜152円台前半

目標:再び156.4/160円の高値ゾーン

ショート戦略(限定条件)

米雇用やCPIが大幅に弱い場合

日銀が予想以上に早く利上げを示唆する場合

この2点が揃えば、短期ショートも検討可能。

基本方針

少なくとも2024年末まではドル優位の地合いが続く可能性が高い。

2025年以降は円の反転シナリオもあるが、現時点では押し目買い中心で相場に臨むのが妥当です。

まとめ

トランプ要因でドル円は再び円安方向へシフト。

日銀の利上げ観測は残るものの、資本流出が円を弱めている。

2024年はドル高基調の中で押し目買い戦略が優位。

2025〜26年にかけて円が再び主役となる可能性を意識しつつ、当面は156〜160円ゾーンをターゲットに。

— 今週も、冷静にシナリオ分岐を整理しながら立ち回りましょう。ではでは。