6カ月の円相場見通し:7月の季節性と日米交渉の行方/ドル円は戻り売りで130・125を狙う

結論

7月は円が強くなりやすい季節性あり

デリバティブ市場は2025年の日銀利上げを織り込み

米日通商交渉は進展が遅く、関税リスクが残存

ドル円は戻り売り戦略。中長期のターゲットは130円・125円

半年間のファンダメンタルズ見通し

「一度起きたことは二度目もあり、二度あれば三度目もある」――この格言が円の7月に当てはまります。

過去5年、7月は円高に振れやすい季節。

背景には以下のような要因があります。

夏休み前のポジション整理

日本企業が配当支払いのため外貨収入を円転

日銀の金融政策の影響

さらに今年は、米ドル指数が1973年以来最悪の前半期パフォーマンスとなったこともあり、円高要因が重なっています。

投機筋と政策期待

投機筋は円ロングを増加させており、その根拠は政策の方向差と通商交渉の期待。

デリバティブ市場は10月の利上げ確率40%、年内50%以上と見込み。

一方FRBは3回近い利下げ観測が織り込まれています。

この政策の乖離が円高シナリオを支えています。

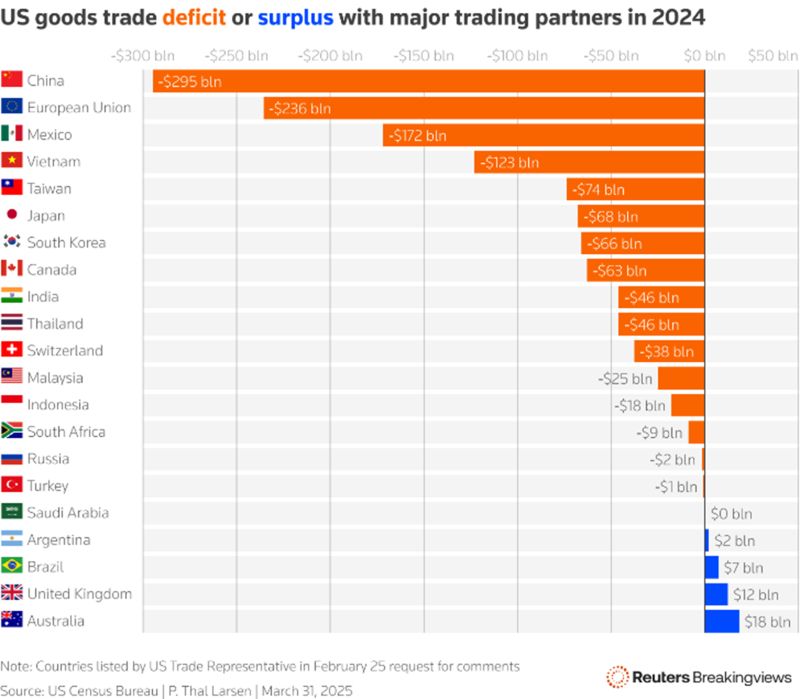

米日交渉とリスク

ただし懸念材料は通商関係。

日本は対米貿易黒字が8.6兆円(約593億ドル)あり、そのうち82%が自動車輸出。

米国が25%関税を維持すれば、日本経済はさらに厳しくなり、景気後退入りのリスクが高まります。

東京は「米国産のコメや石油をもっと買う」など譲歩余地を持ちながらも、交渉は停滞。

トランプ大統領は「日本車は米国に大量に入るのに、米国車は日本で人気がないのは不公平だ」と強調し、アジア向けに新たな関税レターを送る予定もあるとのこと。

とはいえ、市場は基本的に楽観的で「最終的には合意に達し、日銀も2025年に利上げへ」と想定。

その場合はドル円の下落トレンド再開を意識できます。

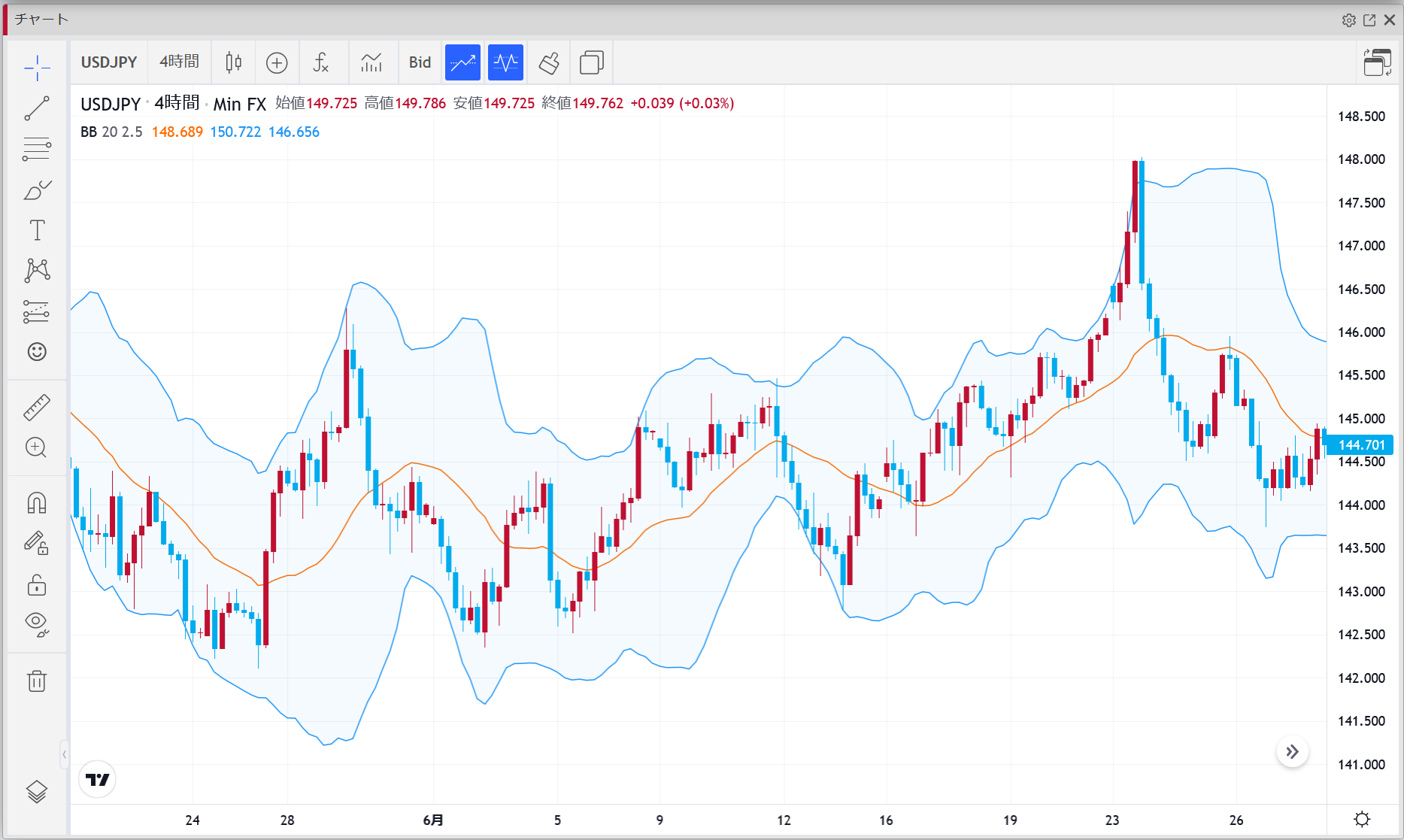

6カ月のUSDJPYトレーディングプラン

基本戦略:ドル円は戻り売りで。

上がったところを叩くイメージ。

ターゲット:130円 → 125円(中長期目線で維持)。

シナリオ:米雇用統計が強ければ短期的にドル買いが入る可能性あり → その戻りを売り直すチャンス。

労働市場が弱ければドル売りが加速し、円高が一気に進む可能性。

運用メモ:ポジションは分割エントリー&分割利確で、ニュースヘッドラインのフェイクに振らされないようにしたいですね。

まとめ

7月は円高アノマリーが効きやすい時期。

政策の方向差(日銀利上げ観測 vs FRB利下げ観測)が円買いを支える。

通商交渉はリスク要因だが、最終的な合意期待は強い。

ドル円は戻り売りで130円・125円を狙う中長期戦略が有効。

— 無理せず、腰を据えて中長期目線でいきましょう。

ではでは。