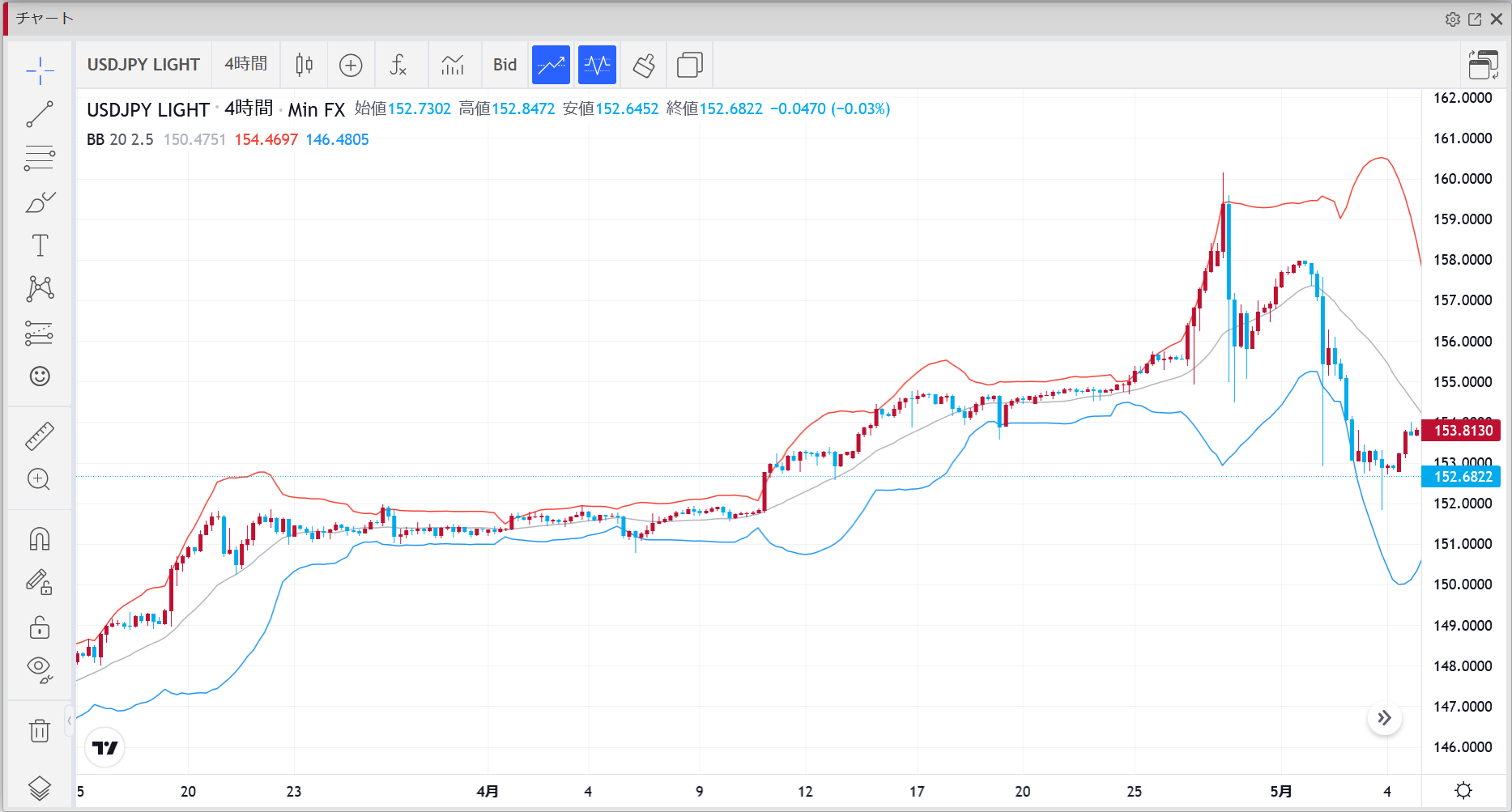

先週の最大トピックは、日銀による為替介入が再び観測されたことだ。

先週の最大トピックは、日銀による為替介入が再び観測されたことだ。

動きが始まったのは米CPI発表の約10分後で、円絡みは強い下押しを演じ、強気トレンドのなかで急速な巻き戻しとなった。

直近の介入は4月末〜5月初旬で、当時は上抜けたレジスタンス152.00がサポートとして機能し、そこで強気派が押し目買いを再開。

USD/JPY、EUR/JPY、GBP/JPY、AUD/JPYはいずれも高値更新に至った。

今回も同じ展開になるのかが焦点だ。

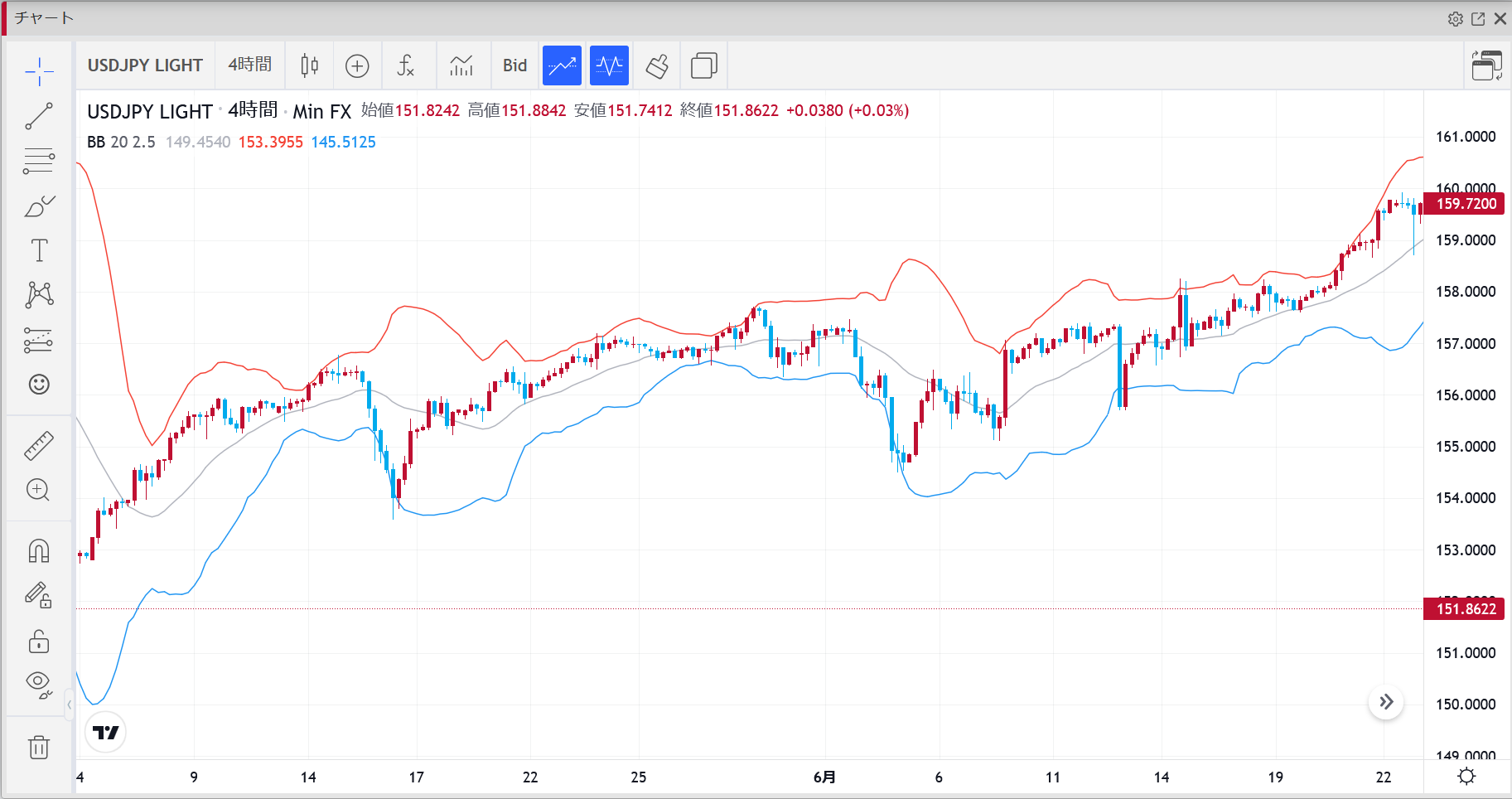

今回のUSD/JPYの週足の下げ幅は、4月末の介入以来で最大規模となった。

違いがあるとすれば、前回は160.00を上抜けた後での防衛色の強い介入だったのに対し、今回は低めのCPIというドル安材料が出た直後の動きだった点だ。

初動ではキャリー巻き戻しの可能性を見たが、その後の報道は介入観測を強め、日銀の姿勢が以前よりも攻めに転じたことを示唆したとも受け止められる。

これは今後の第3四半期の値動きに向けた示唆を含む。

USD/JPYは、12月安値と3月安値を結んだ強気トレンドラインまで押し戻され、そこでいったん下げ止まっている。

積極的な介入は、なお利上げに踏み切る準備不足の表れか

日銀がトレンドを転じたいなら使える手段はある。

ただし副作用も大きい。

ここまで日銀は主要中銀のなかでも緩和的かつ受動的で、その結果としてキャリートレードを助長してきた。

米国はインフレ対応で大幅な利上げを実施し、USD/JPYのロング側のロールオーバーが厚くなる一方、ショート側はコスト増。

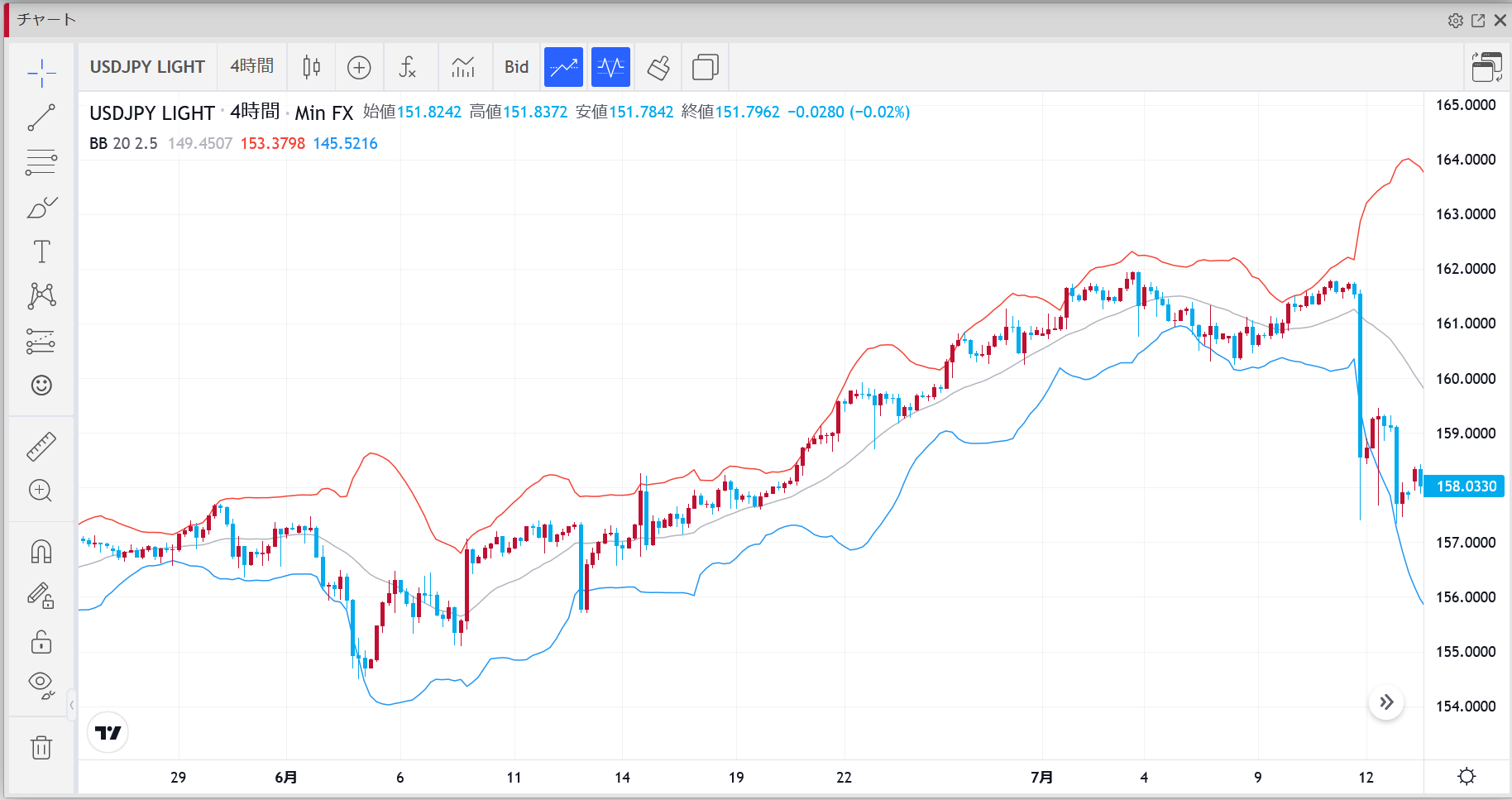

強気優位が続き、2021年安値から先週高値までで最大57.86%という大幅な上昇に結びついた。

この2年半の上昇の過程でも、いくつかの調整があった。

2022年11月は高値から2400pips超の下げも、その50%戻しで下げ止まり、その後は上昇再開。

2023年末は弱いCPIでの下押しも、調整は23.6%にとどまった。

4月末の介入は160.00防衛色が強かったが、結局は「レジサポ転換」した152.00までの押しにすぎず、買い直しから高値更新につながった。

この構図を変えるには、米金利の低下か日本金利の上昇が必要だが、目先はどちらも確度が高いとは言い切れない。

もし日銀が低インフレ指標直後にも動いたのだとすれば、それは利上げという根本対応にはまだ踏み込めず、通貨当局として目先のボラと水準を抑えたい意図の表れとも読める。

トレーダーにとって重要なのは、これが過去2年あまりと同様、押し目買いの好機にすぎないのかどうかだ。

現時点のテクニカルでは、12月・3月安値を結んだトレンドラインでの下げ渋りに加え、下には155と152の価格帯に節目が並ぶ。

ボラが高く荒い値動きが続くUSD/JPYで、円安テーマを追随する最適な舞台がどこかという問いも生じる。

今週の円相場見通し

介入観測後の初動はトレンドラインの攻防が主役。

ここで踏みとどまれば、短期は押し目買いの再開が意識されやすい。

上は160.00手前の160の大台が引き続き重石。

下は155→152が下値の節目。

152割れならトレンド評価に変化が生じる。

ファンダ面では米インフレ減速を受けたキャリー巻き戻しが断続。

ヘッドライン次第で上下に振れやすい週。

週間ファンダメンタルズ

日本:為替の水準・スピードに対する警戒が高く、口先介入や流動性の薄い時間帯での実弾観測が意識されやすい。

金利政策の大転換を確約できないなか、ボラ抑制と時間稼ぎの色合い。

米国:CPI低下でドル安圧力が強まりやすい一方、米金利は高止まり圏。

金利差テーマは後退しつつも完全には消えていない。

ポジショニング:ロング優位の積み上がりが大きく、キャリー解消のきっかけがあれば下振れが速い。

反面、押し目では実需・ロング勢が入りやすい地合い。

トレード戦略

基本戦略:押し目買いと戻り売りの両立

トレンドライン上での反発を確認後は、155→160に向けたリバウンドを短期で拾う。

利食いは段階的に、160手前は慎重。

反発が鈍く、152を明確に割り込むなら、上昇トレンドの否定シナリオ。

戻り売りへ転じ、150円台前半を目標に。

リスク管理:介入・ヘッドライン主導で瞬間的に1円以上動く局面。

ストップは必須、サイズは通常の1/2〜2/3。

指値・逆指値を事前に置き、約定スリッページも織り込む。

代替ペア検討:USD/JPYの荒さを回避したい場合、テーマが明確なクロス円(EUR/JPY、GBP/JPY、AUD/JPY)でトレンドに乗る選択肢もある。

まとめ

先週の急落は介入観測+キャリー巻き戻しが要因。

テクニカルはトレンドライン・155・152がカギ。

押し目買いの再開と、152割れでのトレンド転換リスクを両睨み。

金利差一辺倒からの地合い変化を意識しつつ、ヘッドラインに機敏に対応。

ボラ高止まりのため、利確・損切り・サイズ管理を徹底して臨みたい。

米国の強い経済指標を受けてドル円は月間高値 159.48 まで上昇。

米国の強い経済指標を受けてドル円は月間高値 159.48 まで上昇。

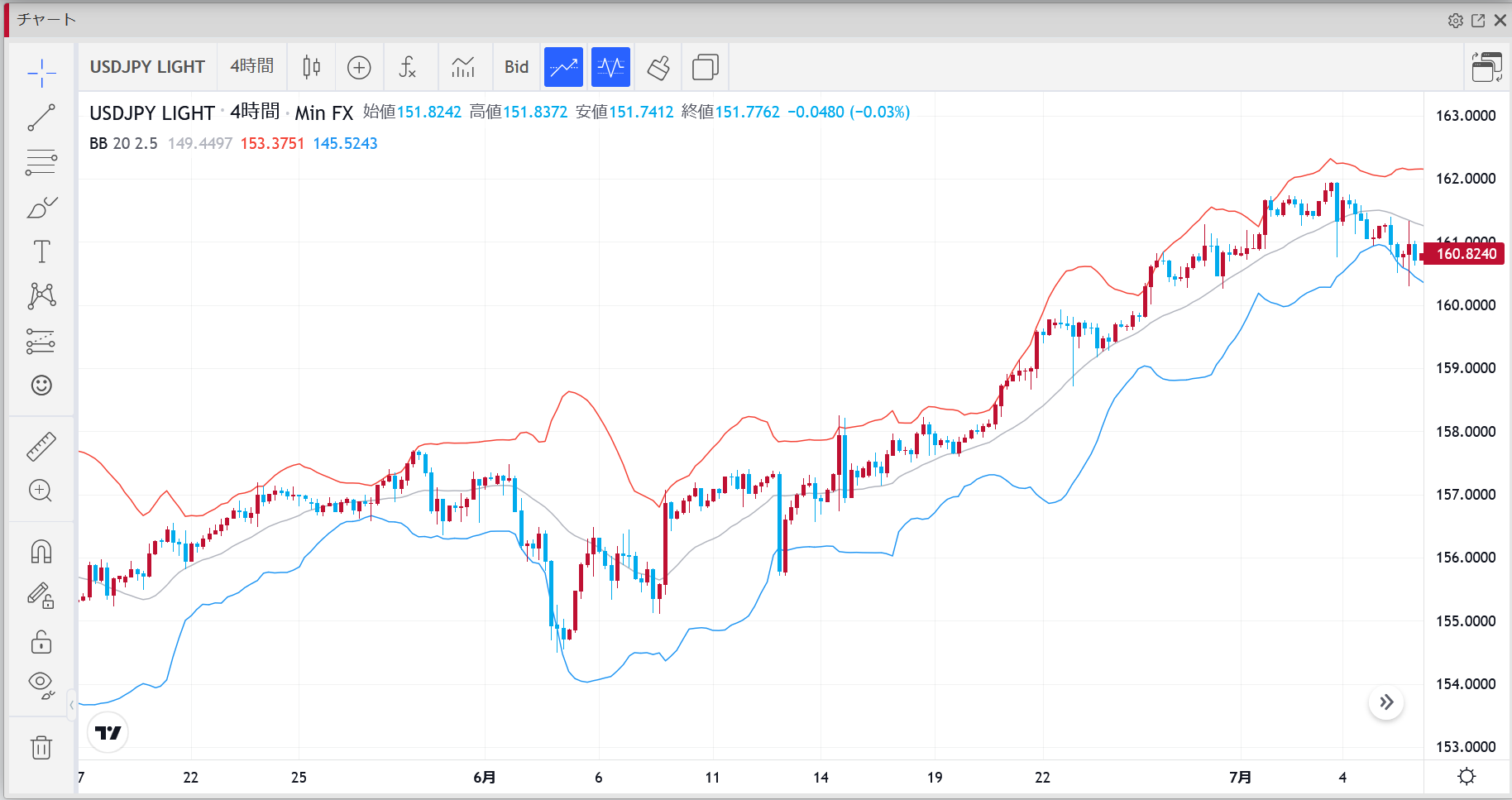

日本円 テクニカル見通し:USD/JPY 週間トレードレベル

日本円 テクニカル見通し:USD/JPY 週間トレードレベル

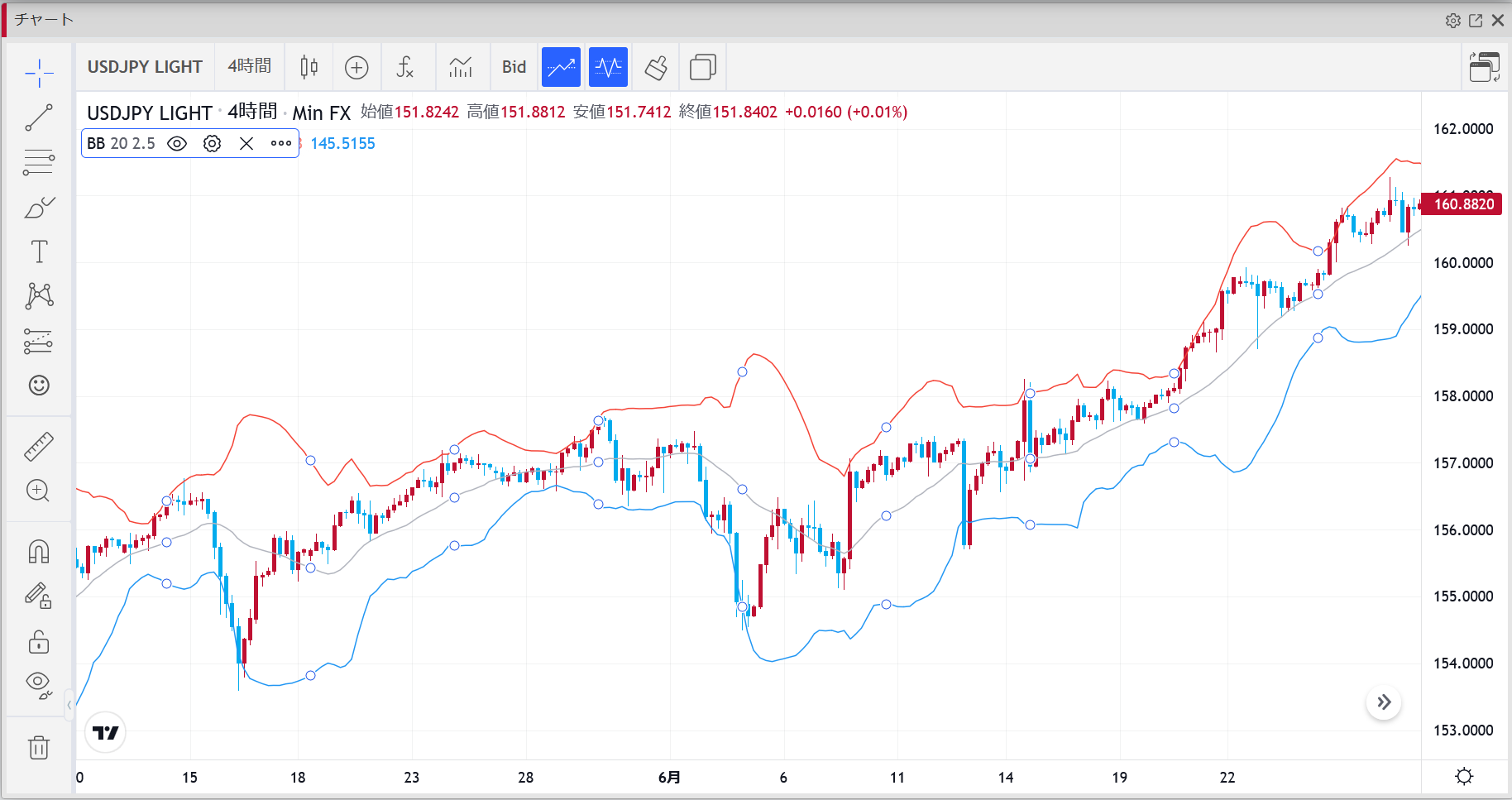

週間ファンダメンタルズ

週間ファンダメンタルズ