今週の円相場見通し:

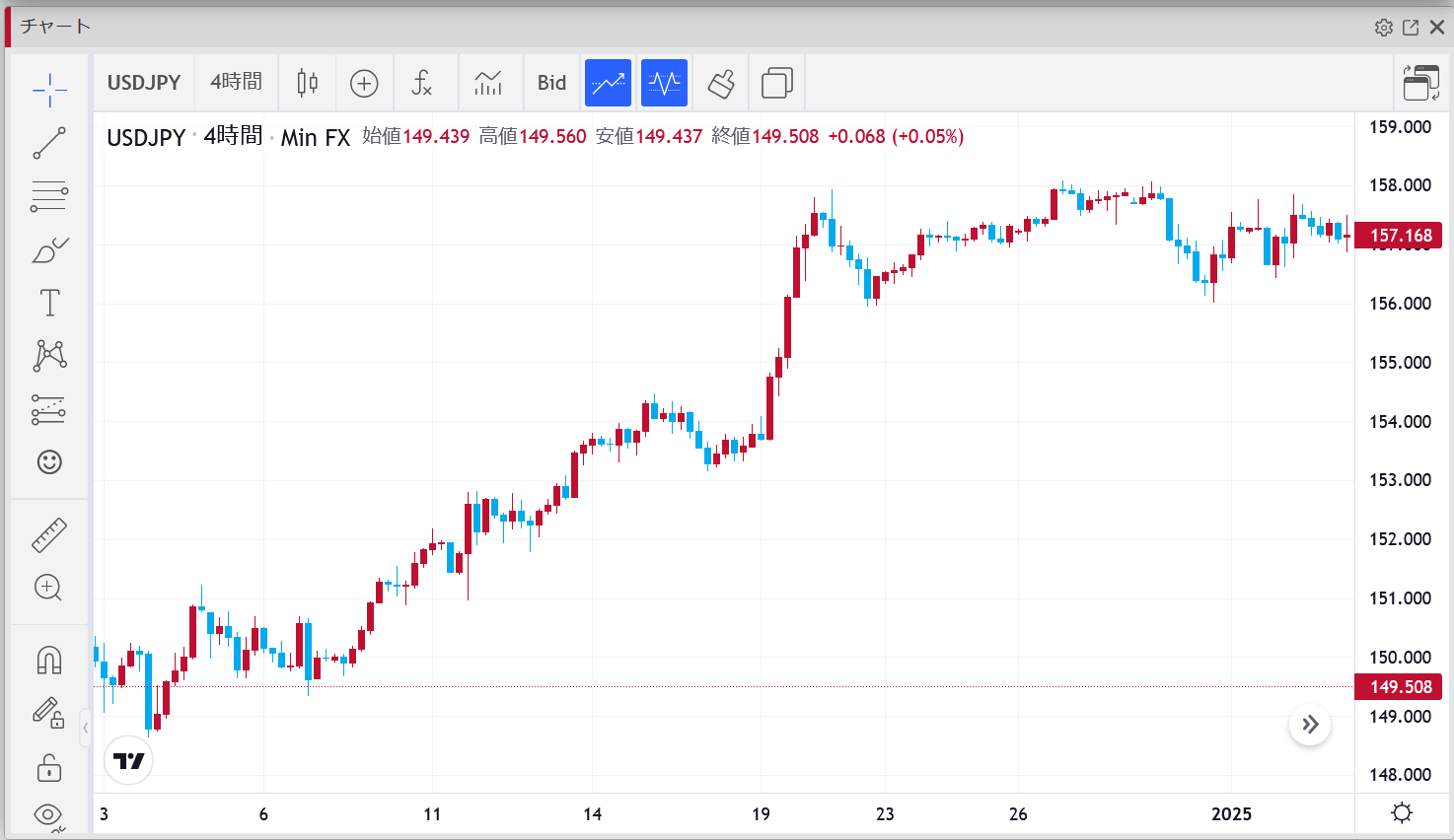

日本経済指標に敏感化する円、ドル円は150.75からのショート継続

結論

円は国内経済指標への感応度を高めている。

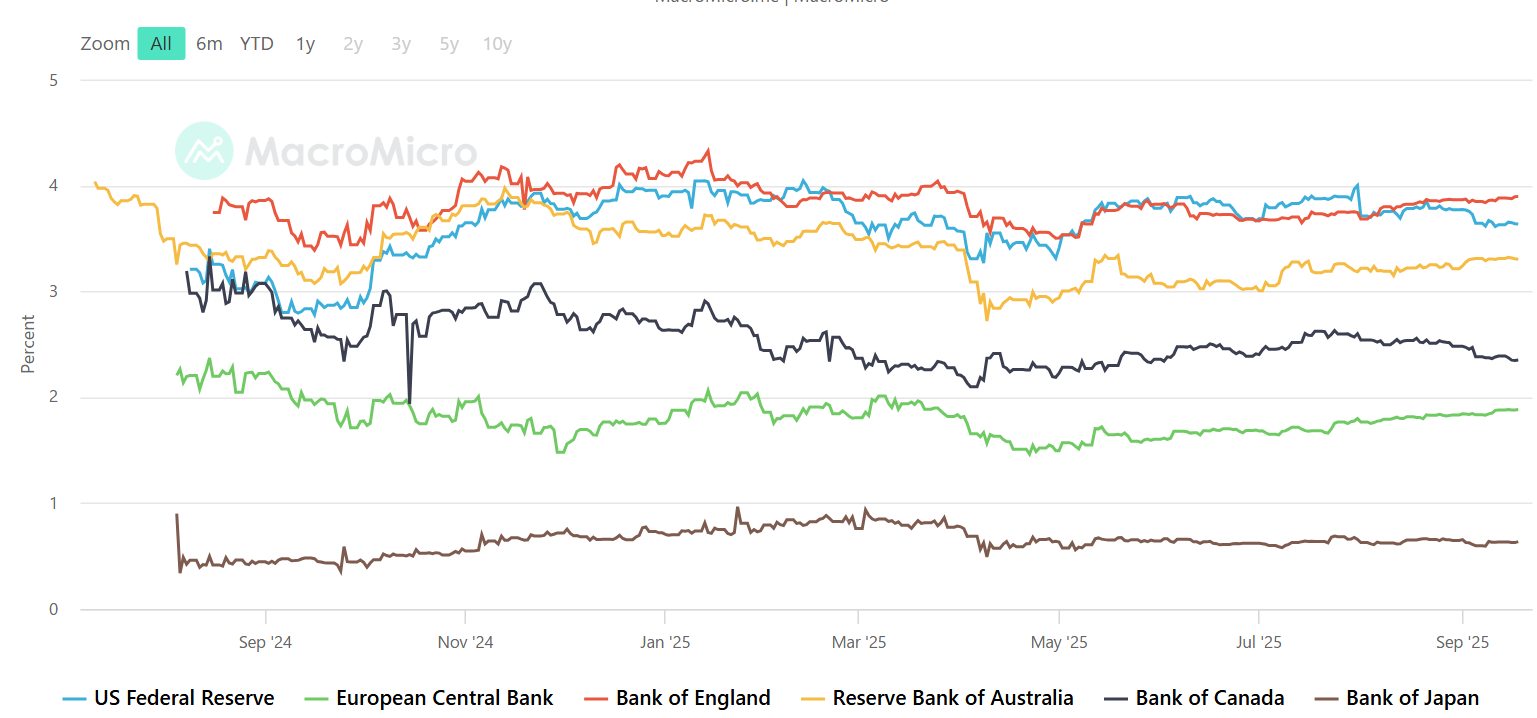

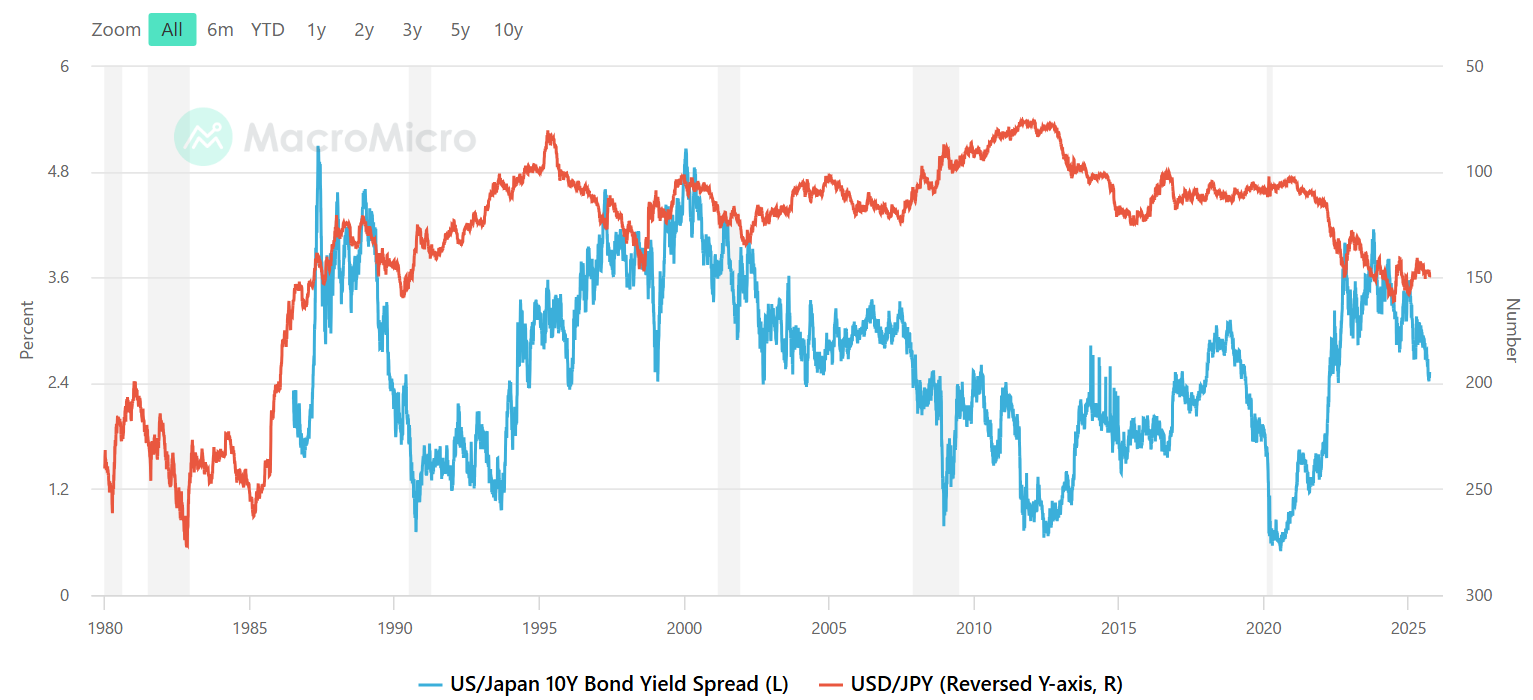

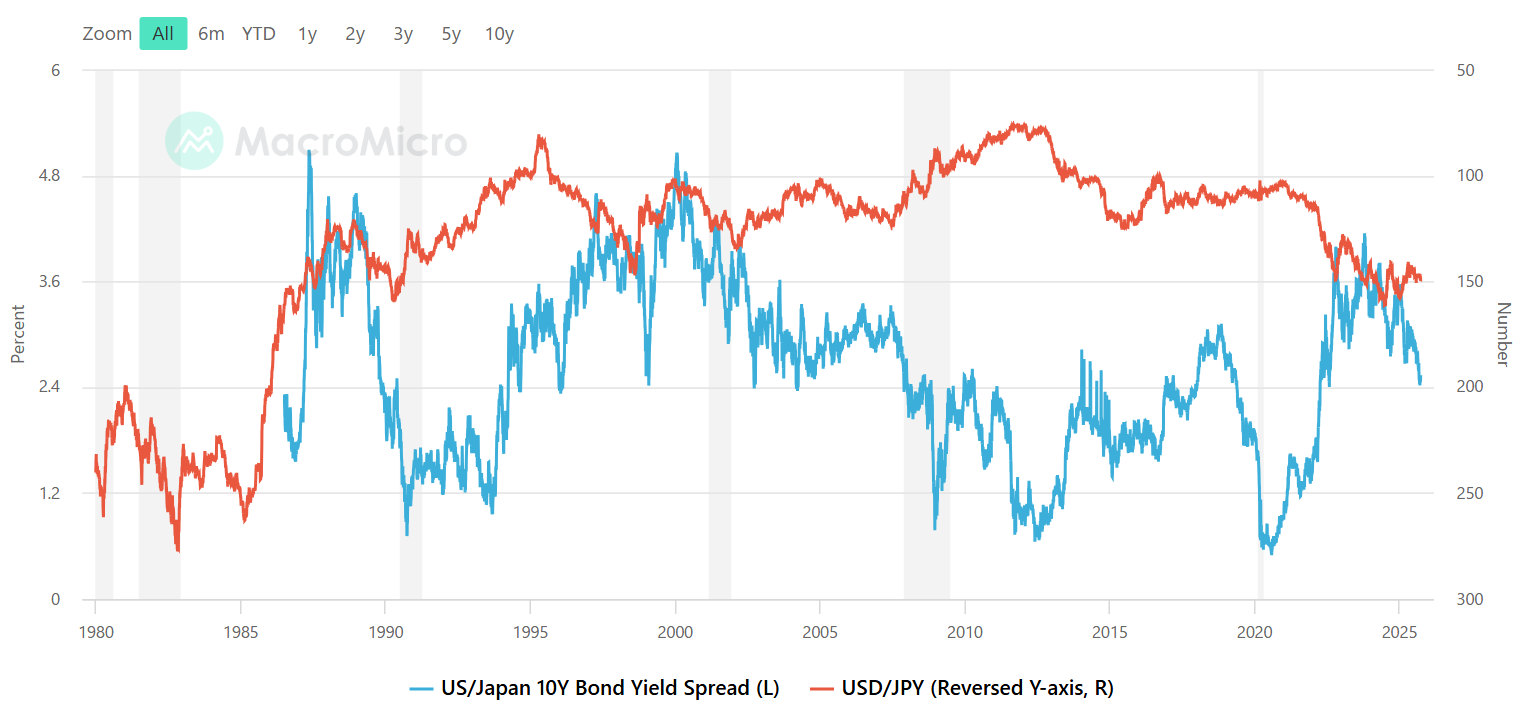

日米金利差がドル円の方向性を左右。

米国の関税緩和はドル安要因に。

150.75から仕掛けたショートは維持、145円をターゲットに。

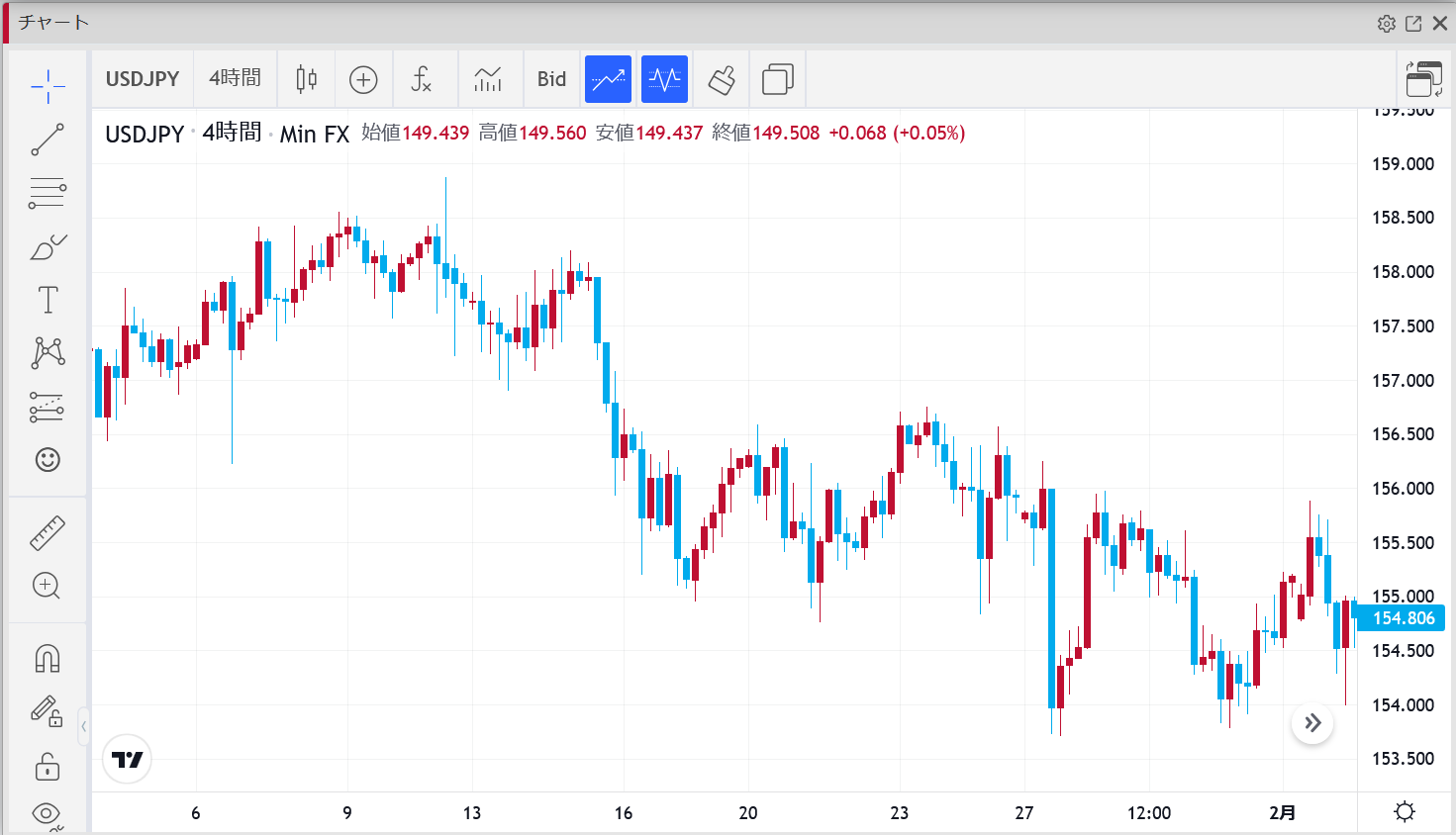

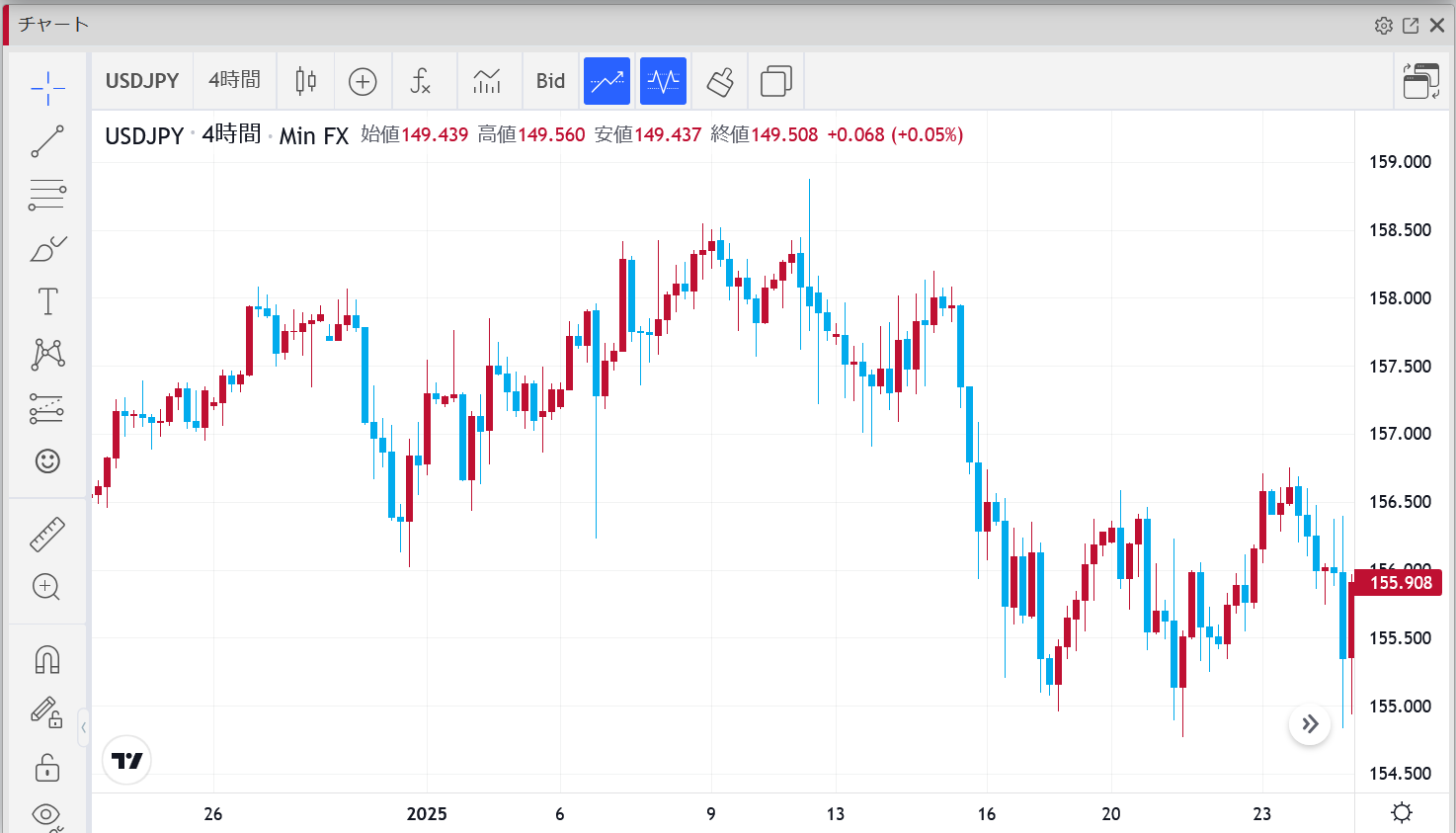

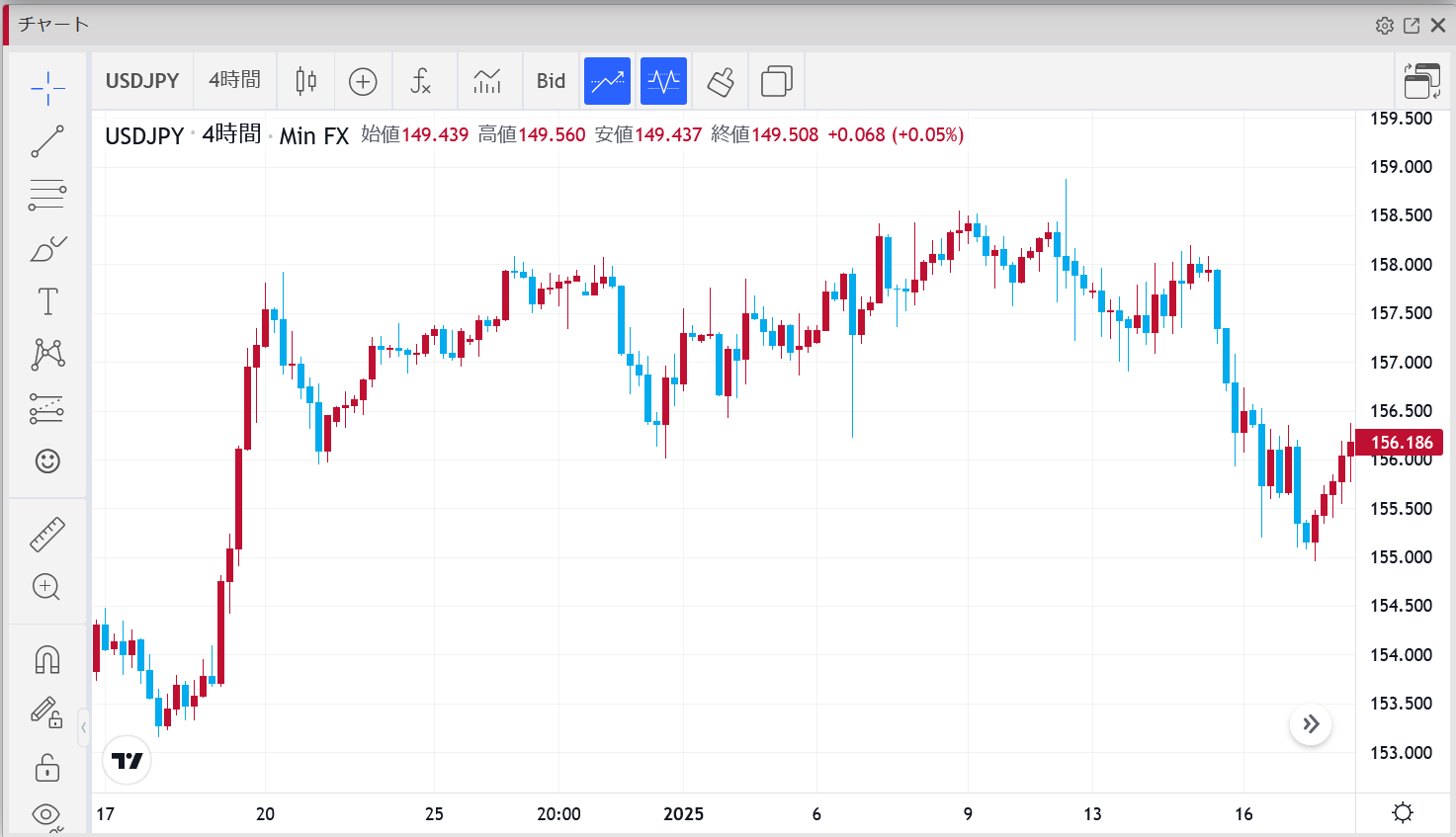

週間ファンダメンタルズ

これまでの為替市場では「米国の経済指標と米国債利回り」がドル円の主役でした。

しかし2025年に入り、日本の賃金・GDP・CPIなど国内統計に円が反応する動きが強まっています。

これは2016年以来の変化とされ、日銀の金融政策が市場により重視されている証拠といえるでしょう。

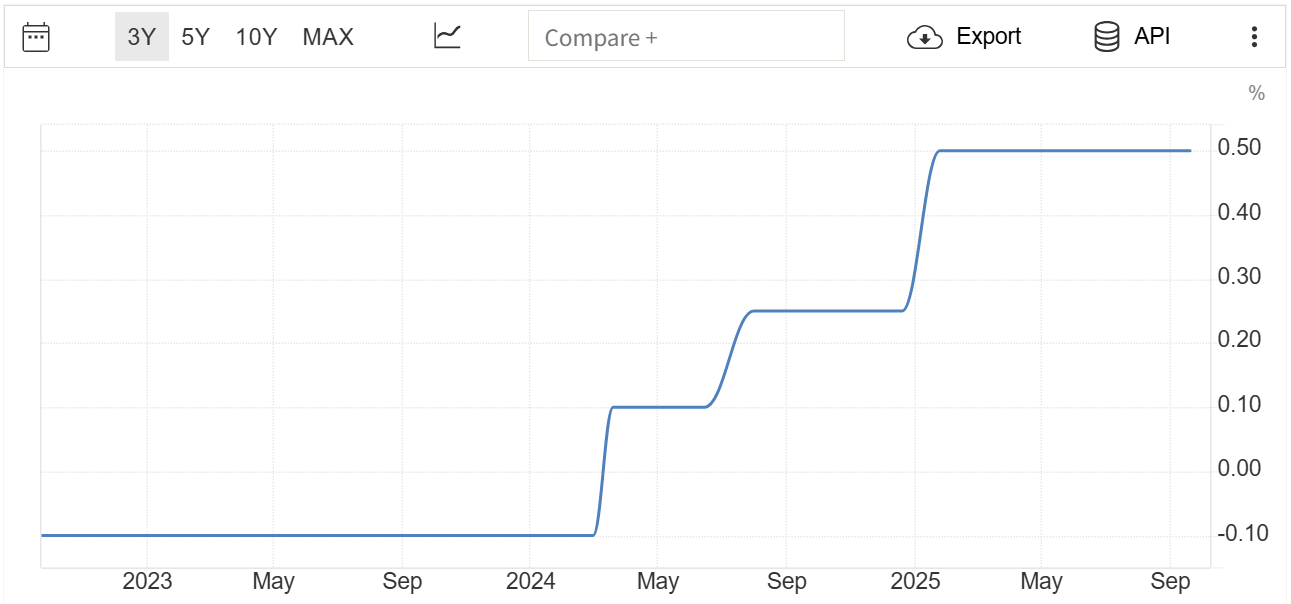

日本の経済データと日銀の見通し

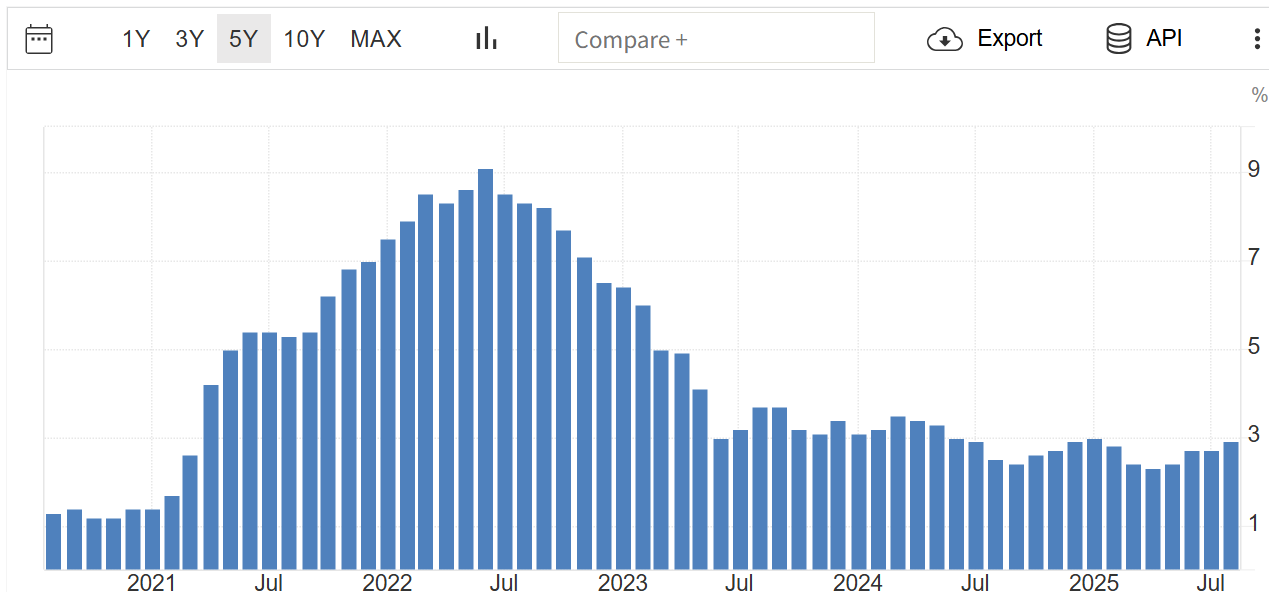

東京CPIは2.5% → 2.2%に鈍化(予想2.3%)。

一方で全国CPIは3.2%に加速。

デリバティブ市場は6月利上げ50%の確率を織り込み、専門家も概ね同意。

世界的な経済コンサルティング企業は4月30日〜5月1日会合での利上げ開始を予想。

2026年初には政策金利が0.5%から1.25%へ上昇するとの見通しも。

こうした見方は、日本国債利回りを押し上げ、日米金利差縮小=円高圧力を形成しています。

米国サイドの要因

米国では景気減速の兆しが見られ、財務長官ベッセント氏も「ドル安と住宅ローン金利の低下はインフレ2%達成を早める」と発言。

さらに、対メキシコ・対中国関税の延期期限が3月初旬に迫るため、再延長となればドル売りが進む可能性があります。

ただし、もし関税が発動されればインフレ要因となり、FRBの早期利下げ観測が後退=ドル支援のシナリオもあり得ます。

トレード戦略

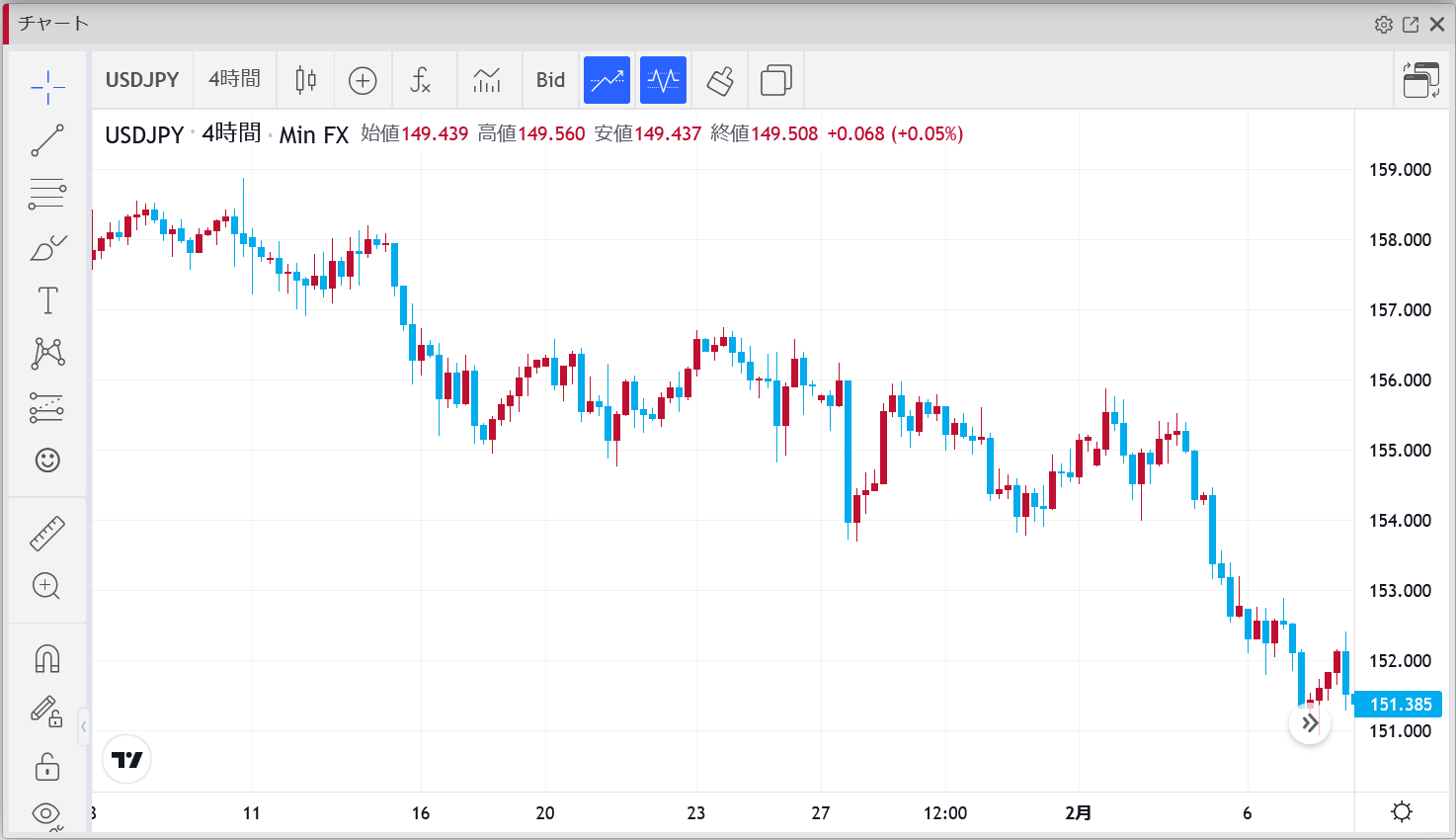

基本戦略:150.75での戻り売りポジションは継続。

下値ターゲットは147.5 → 145.0。

代替シナリオ:

トランプ政権が“穏健な通商姿勢”を見せた場合、ドル円は一段安となる可能性大。

逆に、関税強化が現実化すれば一時的にドル買い戻しもあり、その場合は149〜150円台での再エントリーを検討。

まとめ

円はこれまで以上に国内経済データに敏感化。

日米金利差縮小の流れはドル円ベアに有利。

米国の関税政策次第でドルの強弱が揺れる展開。

150.75からのショート維持、145円をメインターゲットに据えるのが戦略的に有効。

— しばらくは「戻りを売る流れ」が基本軸になりそうです。

イベントリスクを警戒しつつ、じっくり狙っていきたいですね。

ではでは。

米財務長官ベッセント氏は「トランプ大統領はFRBに介入しない」と明言。

米財務長官ベッセント氏は「トランプ大統領はFRBに介入しない」と明言。