週間ドル円見通し:

日銀の慎重姿勢でドル円は155円台へ?

結論

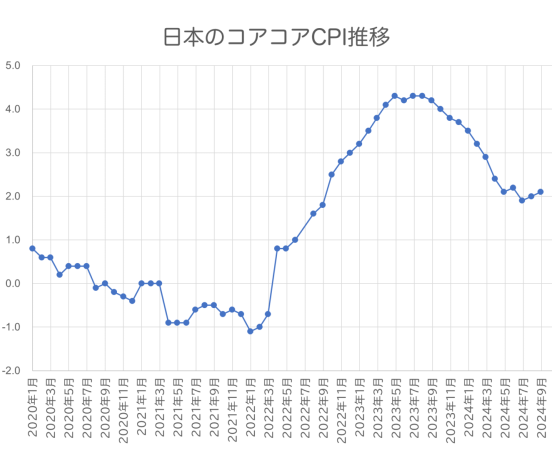

強い日本の経済指標も円高を後押しせず。

金利据え置きは政府にとっては追い風。

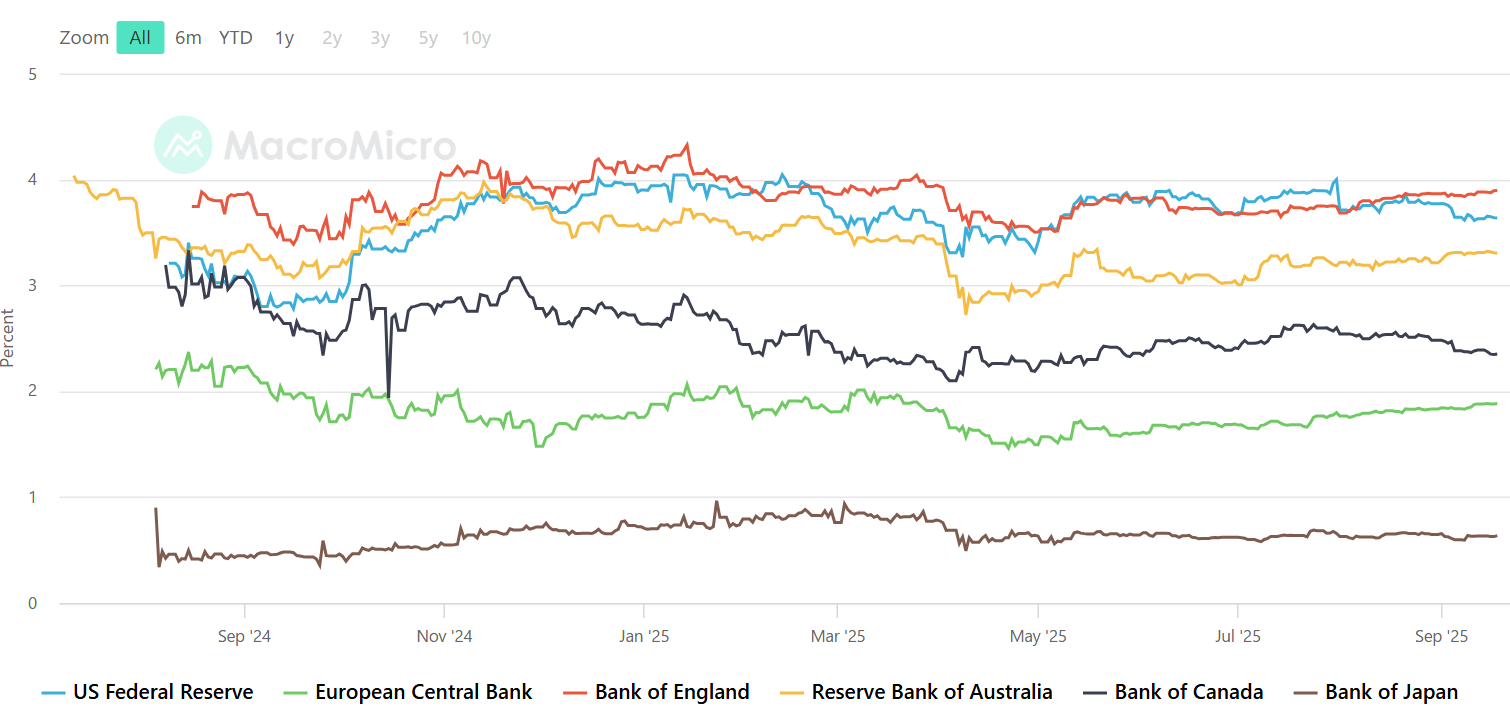

ドル円の行方は米国をはじめとした他国中銀の判断次第。

ドル円は155円、さらに157円まで上昇の可能性も。

週間ファンダメンタルズ見通し

11月下旬の時点では、日銀が12月に利上げを行う確率は66%と見られていました。

物価や賃金の強いデータに加え、植田総裁が「利上げの時期が近づいている」と発言したことが背景にあります。

しかし、12月19日の政策決定会合を前にその確率は急低下。

これを受けてドル円は一気に上昇しました。

ロイターの報道によれば、日銀幹部の多くは金利を0.25%に据え置きたい意向で、むしろ円安をある程度許容している可能性も指摘されています。

この姿勢にトレーダーは敏感に反応し、ドル円ショートの手仕舞いが加速しました。

政治リスクと市場の思惑

ブルームバーグ調査では、52人のエコノミストのうち44%が「2024年末までに正常化継続」と回答した一方で、52%が「1月に実施」と予想。

意見が割れています。

大きな焦点は来年夏の参院選です。

与党はすでに支持基盤を失いつつあり、消費者への財政支援策が求められています。

そのため、日銀が強気に利上げを続けるのは難しいとの見方も強いです。

ドル円のシナリオと銀行予測

米銀バンク・オブ・アメリカは「日銀が0.25%を維持し、1月の利上げを示唆しなければドル円は155円、さらに157円まで進む」と予測。

一方で、モルガン・スタンレーは「2025年末までにドル円は10%下落」と弱気な見方を示しています。

つまり短期的には円安、長期的には円高を見込む声が共存している状況です。

トレード戦略

150.8円で仕込んだロングは引き続き有効ですが、次の注目は154.45円と155.55円の突破可否です。

この水準を超えられなければ利確と反転下落の可能性。

上抜けすれば157円を視野にさらにロング継続。

短期トレードではこの攻防を意識して立ち回るのが良さそうです。

👉 結論:短期はドル円ロング継続、ただし154.45–155.55円の攻防に注目。

抜ければ157円まで円安加速もあり得ます。

ただし、ファンダメンタルズはむしろ利上げを後押しする材料も多いです。

ただし、ファンダメンタルズはむしろ利上げを後押しする材料も多いです。