今週の円相場見通し:関税と選挙が重石。

146.5ブレイクならドル円は短期ロングも

結論

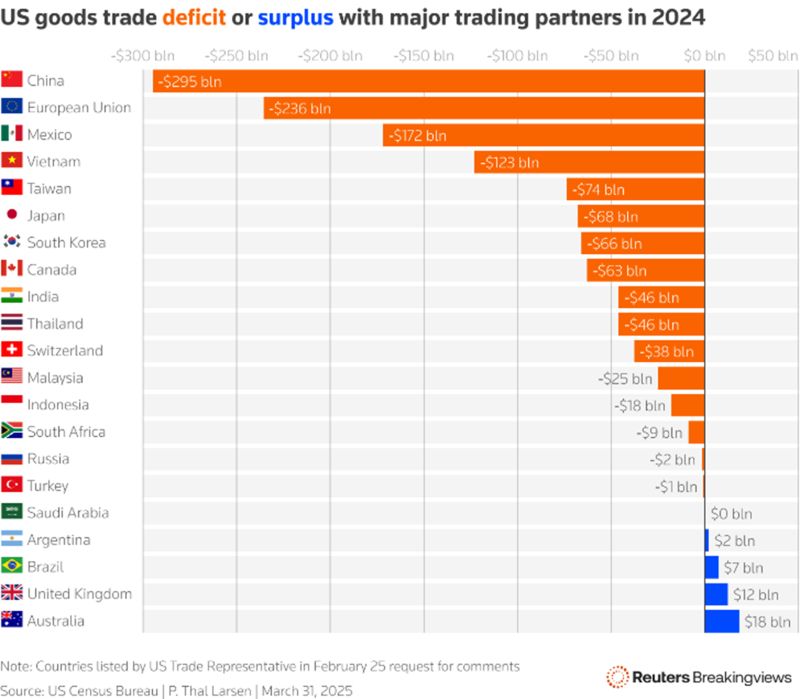

米国の対日関税が引き上げられ、円に下押し圧力

日本の国政選挙が円にプレッシャー(政局不透明感)

東京は交渉で柔軟姿勢が求められる局面

戦略:USD/JPYが146.5を明確に突破できれば短期ロング検討

週間ファンダメンタルズ

相場は同じ材料でもタイミング次第で反応が変わります。

米独立記念日明けは、円が“安全資産”として買われ、主要通貨に対して底堅く推移しました。

ところが、トランプ大統領の“関税レター”で流れが一変。

対日輸入関税が24%→25%へ引き上げられたことで、ドル円は上方向に修正が入りました。

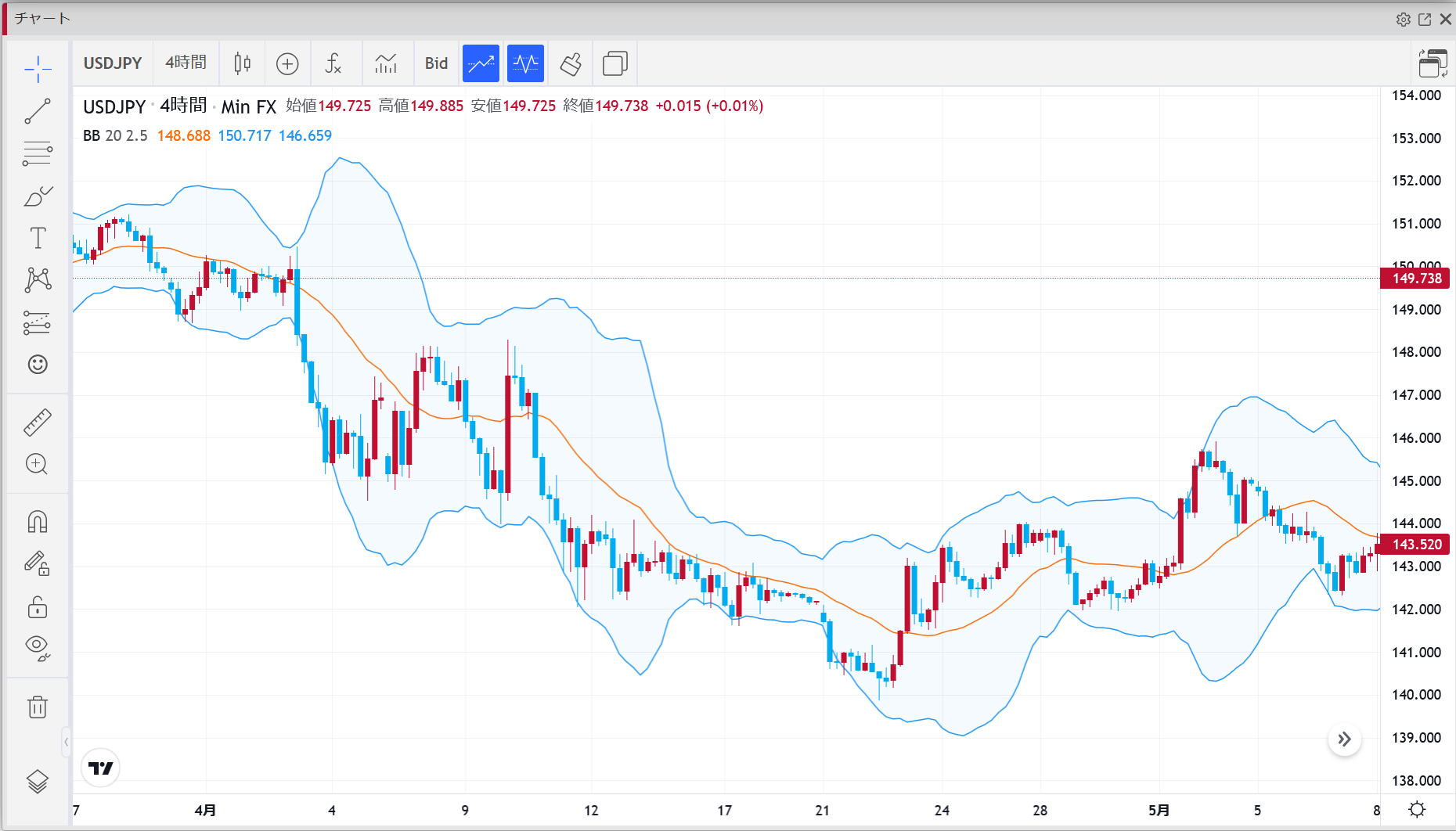

「前半:ファンダで円高」→「7月:貿易・政治で円安バイアス」

年初来前半は、政策の方向差(FRB緩和観測/日銀の正常化期待)や安全資産需要が意識され、ドル円は下押し(円高)が進む場面も。

ところが7月に入ると、通商・政治リスクが前面に出て、ドル円は持ち直し(円安方向へ修正)する展開に。

選挙が近づく日本:生活実感と支持率

7/20に参院選が予定され、物価高→実質賃金の伸び悩みが長引くなか、与党人気は軟化。

ここに対米関税25%が重なり、輸出企業や景気への逆風が意識されます。

公約ベースでは減税+歳出拡大が並ぶため、財政赤字の拡大懸念→JGB金利の一時的上振れ→円の不安定化という連想も出やすいですね。

交渉カード:強硬一辺倒は裏目

関税交渉で“引かない”姿勢はリスク。

トランプ氏は最大35%案にも触れた過去があるなか、現状は25%で足元は小幅引き上げにとどまるものの、4月比+1%という“サイン”は、交渉が期待通り進んでいないことの表れ。

柔軟に落としどころを探れるかが、円の下値安定化に効いてきます。

企業投資と関税は別腹…

米国は国内生産拠点の確保を通じた関税軽減の“条件闘争”をにおわせてきました。

ただ、仮に日本企業が米国内で大型投資を打ち出しても、政策アジェンダ次第で関税は独立に動くのが現実。

交渉の難しさがここにあります。

トレード戦略(USD/JPY・EUR/JPY)

共通テーマ:関税ヘッドライン+選挙ヘッドラインでボラ拡大に注意。

サイズは控えめ、分割で。

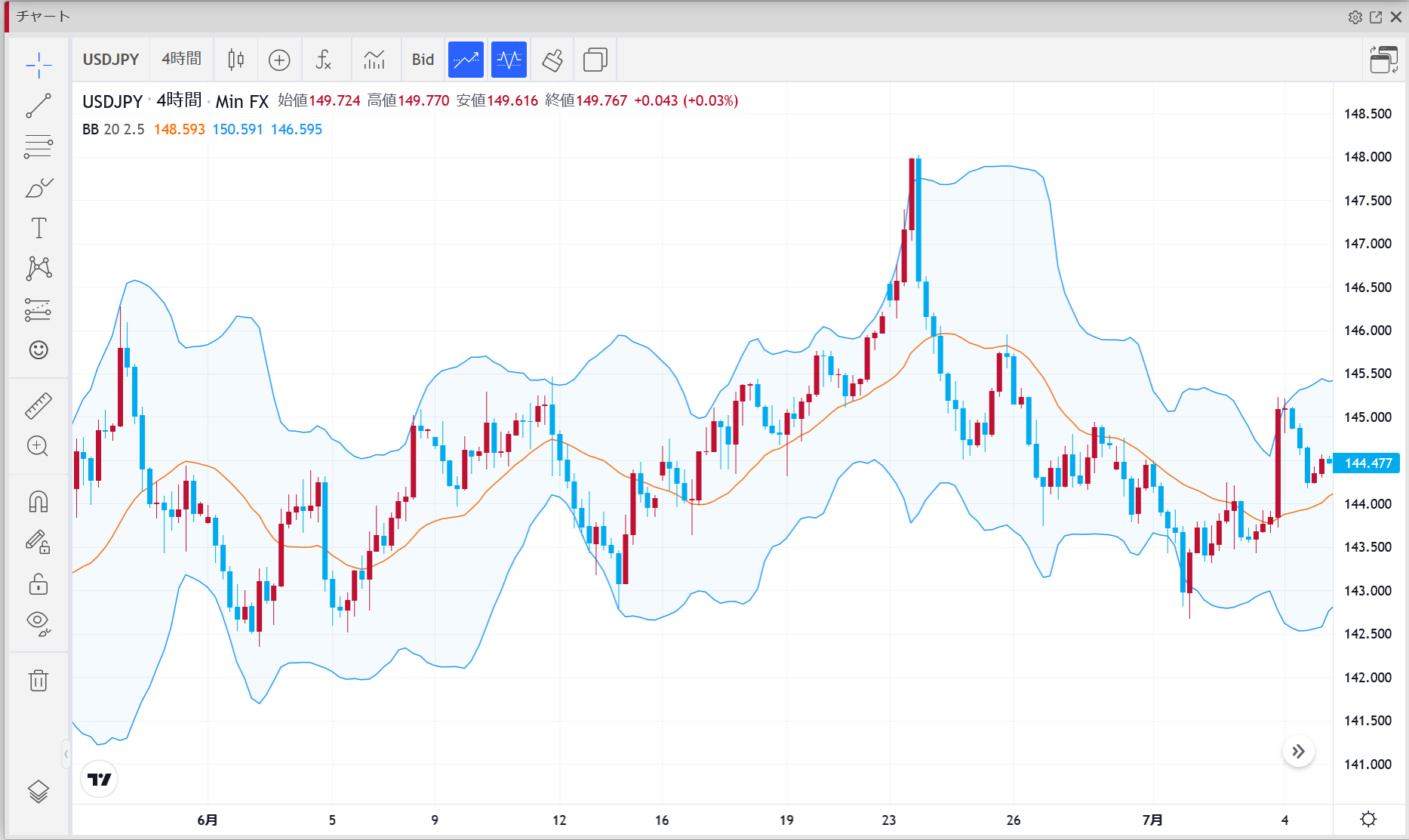

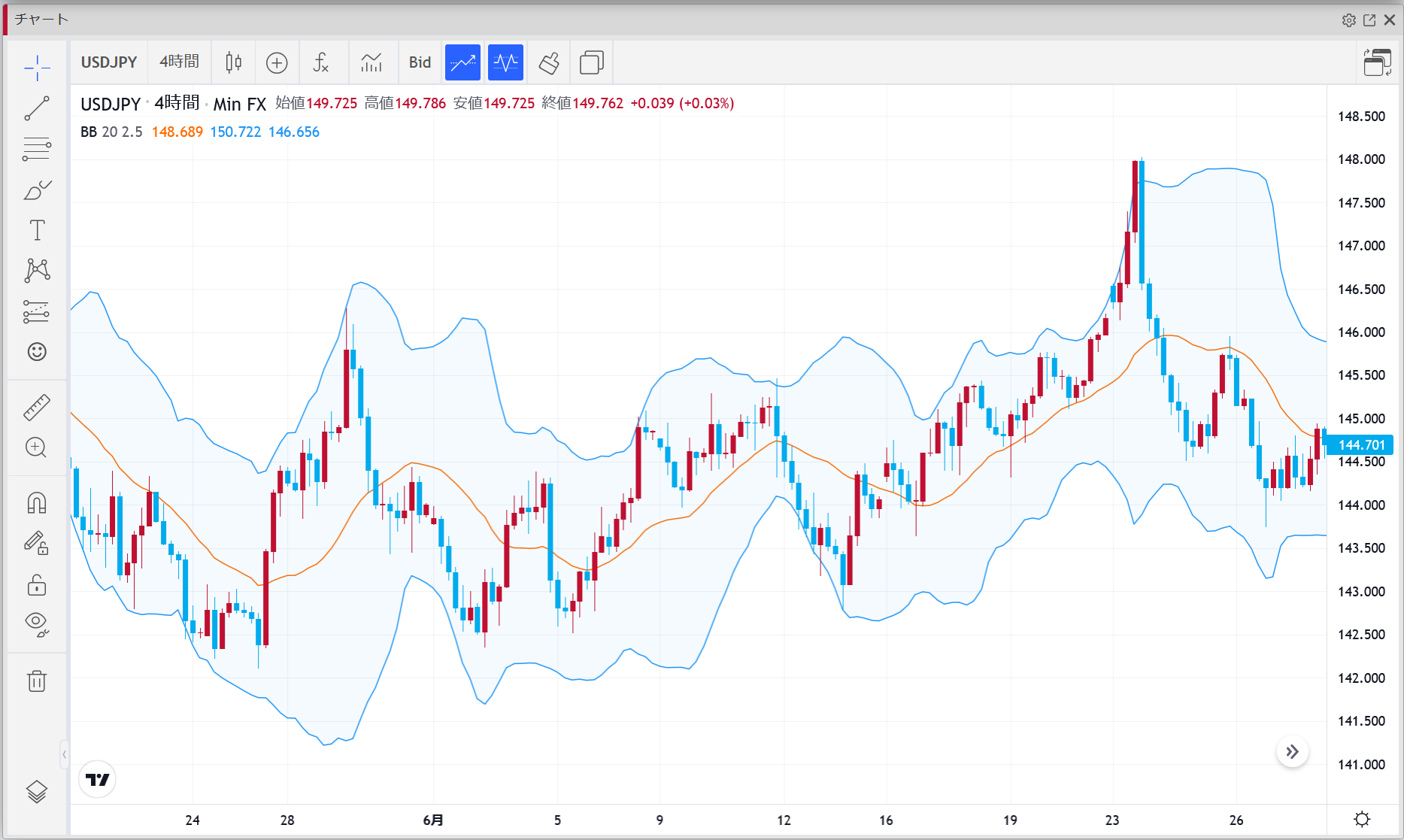

USD/JPY

スタンス:やや上目線のブレイク狙い

トリガー:146.5の上抜けを“実体”で確認できれば、短期ロングを検討

ターゲット:147.7 → 149.2(分割利確)

無効化:146.5をフェイクブレイクで即座に回収/あるいは選挙・関税ヘッドラインで146.0割れならいったんクローズ

運用メモ:イベント前はポジション軽量化。

急な上ヒゲ・下ヒゲに備え、ストップは浅めで。

EUR/JPY

見立て:円の弱さが続くなら押し目買い有利。

戦略:スイングは“買い下がり→戻りで利確”。ターゲットは174近辺を目安に。

注意:日本の政局がネガティブに傾くと一時的な円買い(リスクオフ)が走る可能性。日足の直近安値割れではサイズ縮小を。

まとめ

関税×選挙×交渉の不確実性が、円の戻りを鈍らせるメイン要因。

交渉は柔軟姿勢が鍵。

強硬一辺倒は円売りバイアスを強めかねません。

テクニカルの分岐点は146.5。

ブレイクなら147.7→149.2の順で上値テストを想定。

いずれも分割エントリー/分割利確で、イベントの“ノイズ”をいなしていきます。

— 今週も無理せず、淡々と積み上げていきましょう。

ではでは。

米国は財政懸念から債券利回りが上昇。

米国は財政懸念から債券利回りが上昇。 ユーロ円は170台で20年超ぶり高値、ポンド円は200.00で16年ぶり高値。

ユーロ円は170台で20年超ぶり高値、ポンド円は200.00で16年ぶり高値。 週間ファンダメンタルズ

週間ファンダメンタルズ